QUADRO RW – Investimenti e attività finanziarie all’estero, monitoraggio – IVIE/IVAFE

L‘articolo 4, comma 1, dl 167/1990, ha posto l’obbligo per i residenti in Italia che, nel periodo d’imposta, detengono investimenti all’estero ovvero attività’ estere di natura finanziaria, suscettibili di produrre redditi imponibili in Italia, di indicarli nella dichiarazione annuale dei redditi (Quadro RW).

Il quadro RW deve essere compilato, ai fini del monitoraggio fiscale, dalle persone fisiche residenti in Italia che detengono investimenti all’estero e attività estere di natura finanziaria a titolo di proprietà o di altro diritto reale indipendentemente dalle modalità della loro acquisizione e, in ogni caso, ai fini dell’Imposta sul valore degli immobili all’estero (IVIE) e dell’Imposta sul valore dei prodotti finanziari dei conti correnti e dei libretti di risparmio detenuti all’estero (IVAFE).

Vedi Circolare N. 38/E del 2013: Le nuove disposizioni in materia di monitoraggio fiscale. Adempimenti dei contribuenti. Ritenuta sui redditi degli investimenti esteri e attività estere di natura finanziaria.

L’obbligo di monitoraggio non sussiste per i depositi e conti correnti bancari costituiti all’estero il cui valore massimo complessivo raggiunto nel corso del periodo d’imposta non sia superiore a 15.000 euro (art. 2 della Legge n. 186 del 2014); resta fermo l’obbligo di compilazione del quadro laddove sia dovuta l’IVAFE.

Tali soggetti devono indicare la consistenza degli investimenti e delle attività detenute all’estero nel periodo d’imposta;

questo obbligo sussiste anche se il contribuente nel corso del periodo d’imposta ha totalmente disinvestito.

Il quadro RW non va compilato per le attività finanziarie e patrimoniali affidate in gestione o in amministrazione agli intermediari residenti e per i contratti comunque conclusi attraverso il loro intervento, qualora i flussi finanziari e i redditi derivanti da tali attività e contratti siano stati assoggettati a ritenuta o imposta sostitutiva dagli intermediari stessi.

L’obbligo di monitoraggio non sussiste, inoltre per:

a) le persone fisiche che prestano lavoro all’estero per lo Stato italiano, per una sua suddivisione politica o amministrativa o per un suo ente locale e le persone fisiche che lavorano all’estero presso organizzazioni internazionali cui aderisce l’Italia la cui residenza fiscale in Italia sia determinata, in deroga agli ordinari criteri previsti dal TUIR, in base ad accordi internazionali ratificati;

b) i contribuenti residenti in Italia che prestano la propria attività lavorativa in via continuativa all’estero in zone di frontiera ed in altri Paesi limitrofi con riferimento agli investimenti e alle attività estere di natura finanziaria detenute nel Paese in cui svolgono la propria attività lavorativa.

Tale esonero viene riconosciuto solo qualora l’attività lavorativa all’estero sia stata svolta in via continuativa per la maggior parte del periodo di imposta e a condizione che entro sei mesi dall’interruzione del rapporto di lavoro all’estero, il lavoratore non detenga più le attività all’estero.

Diversamente, se il contribuente entro tale data non ha riportato le attività in Italia o dismesso le stesse, è tenuto ad indicare tutte le attività detenute all’estero durante l’intero periodo d’imposta. Qualora il contribuente è esonerato dal monitoraggio, è in ogni caso tenuto alla compilazione della dichiarazione per l’indicazione de i redditi derivanti dalle attività estere di natura finanziaria o patrimoniale nonché del presente quadro per il calcolo dell’IVIE e dell’IVAFE.

Se i prodotti finanziari o patrimoniali sono in comunione o cointestati, l’obbligo di compilazione del quadro RW è a carico di ciascun soggetto intestatario con riferimento all’intero valore delle attività e con l’indicazione della percentuale di possesso.

Qualora sul bene sussistano più diritti reali, ad esempio, nuda proprietà e usufrutto, sono tenuti all’effettuazione di tale adempimento sia il titolare del diritto di usufrutto sia il titolare della nuda proprietà in quanto in entrambi i casi sussiste la possibilità di generare redditi di fonte estera.

Sono tenuti agli obblighi di monitoraggio non solo i titolari delle attività detenute all’estero, ma anche coloro che ne hanno la disponibilità o la possibilità di movimentazione.

Qualora un soggetto residente abbia la delega al prelievo su un conto corrente estero è tenuto alla compilazione del quadro RW, salvo che non si tratti di mera delega ad operare per conto dell’intestatario, come nel caso di amministratori di società.

L’obbligo di compilazione del quadro RW sussiste anche nel caso in cui le attività estere di natura finanziaria o gli investimenti esteri siano posseduti dal contribuente per il tramite di interposta persona (ad esempio effettiva disponibilità di attività finanziarie e patrimoniali formalmente intestate ad un trust residente o non residente). In merito alla figura del titolare effettivo si esprime dettagliatamente la Circolare N. 38/E del 2013– 1.1.1 La figura del titolare effettivo.

In particolare, devono essere indicati gli investimenti all’estero e le attività estere di natura finanziaria nonché gli investimenti in Italia e le attività finanziarie italiane, detenuti per il tramite di fiduciarie estere o di soggetti esteri fittiziamente interposti che ne risultino formalmente intestatari.

Inoltre, sono tenute all’obbligo di monitoraggio fiscale anche le persone fisiche che, pur non essendo possessori diretti degli investimenti esteri e delle attività estere di natura finanziaria, siano “titolari effettivi” secondo quanto previsto dall’art. 1, comma 2, lettera pp), e dall’art. 20 del decreto legislativo 21 novembre 2007, n. 231, e successive modificazioni(Decreto Legislativo 231/2007, art. 1, comma 2, lettera pp) (1), e dall’art. 20 (2), come modificato dal Decreto Legislativo 25 maggio 2017, n. 90). In merito alla figura del titolare effettivo si esprime dettagliatamente la Circolare N. 38/E del 2013 – 1.1.1 La figura del titolare effettivo.

Qualora il contribuente detenga direttamente un investimento all’estero o attività estere di natura finanziaria, è tenuto ad indicarne il valore nel quadro RW, nonché la quota di possesso espressa in percentuale.

In caso di partecipazione in società di capitali che detengono partecipazioni in società residenti in un Paese collaborativo, il contribuente che riveste lo status di “titolare effettivo” come definito dalla normativa antiriciclaggio deve indicare nel presente quadro il valore della partecipazione nella società estera e, in aggiunta, la percentuale di partecipazione, nonché il codice fiscale o identificativo della società estera.

In caso di partecipazioni in società residenti in Paesi non collaborativi, occorre indicare, in luogo del valore della partecipazione diretta, il valore degli investimenti detenuti all’estero dalla società e delle attività estere di natura finanziaria intestati alla società, nonché la percentuale di partecipazione posseduta nella società stessa. In tal modo, seguendo un approccio look through e superando la mera titolarità dello strumento finanziario partecipativo, si deve dare rilevanza, ai fini del monitoraggio fiscale, al valore dei beni di tutti i soggetti“controllati” situati in Paesi non collaborativi e di cui il contribuente risulti nella sostanza “titolare effettivo”.

Tale criterio deve essere adottato fino a quando nella catena partecipativa sia presente una società localizzata nei suddetti Paesi e sempreché risulti integrato il controllo secondo la normativa antiriciclaggio.

L’obbligo dichiarativo in capo al “titolare effettivo” sussiste esclusivamente in caso di partecipazioni in società di diritto estero e non riguarda, invece, anche l’ipotesi di partecipazioni dirette in una o più società residenti che effettuano investimenti all’estero.

Rilevano, invece, le partecipazioni in società residenti qualora, unitamente alla partecipazione diretta o indiretta del contribuente in società estere, concorrano ad integrare, in capo al contribuente, il requisito di “titolare effettivo” di investimenti esteri o di attività estere di natura finanziaria. In quest’ultimo caso, occorre indicare il valore complessivo della partecipazione nella società estera detenuta (direttamente e indirettamente) e la percentuale di partecipazione determinata tenendo conto dell’effetto demoltiplicativo relativo alla partecipazione indiretta.

Le partecipazioni in società estere quotate in mercati regolamentati e sottoposte a obblighi di comunicazione conformi alla normativa comunitaria o a standard internazionali equivalenti, vanno valorizzate direttamente nel presente quadro indipendentemente dalla partecipazione al capitale sociale che le stesse rappresentano in quanto è escluso in tal caso il verificarsi dello status di “titolare effettivo”.

Se il contribuente è “titolare effettivo” di attività estere per il tramite di entità giuridiche, diverse dalle società, quali fondazioni e di istituti giuridici quali i trust, il contribuente è tenuto a dichiarare il valore degli investimenti detenuti all’estero dall’entità e delle attività estere di natura finanziaria ad essa intestate, nonché la percentuale di patrimonio nell’entità stessa. In tale ipotesi rilevano, in ogni caso, sia gli investimenti e le attività estere detenuti da entità ed istituti giuridici residenti in Italia, sia quelli detenuti da entità ed istituti giuridici esteri,indipendentemente dallo Stato estero in cui sono istituiti.

L’obbligo di compilazione del quadro RW riguarda, quindi, non solo il soggetto che detiene direttamente gli investimenti o le attività estere, ma anche il c.d. “titolare effettivo” di tali assets, detenuti per il tramite di un “veicolo operativo ” (società, trust, fondazioni, ecc.).

Per titolare effettivo di una società, secondo quanto chiarito dalla C.M. 38/E/2013, che richiama e adegua la disciplina antiriciclaggio (Decreto Legislativo 231/2007, art. 1, comma 2, lettera pp) (1), e dall’art. 20 (2), come modificato dal Decreto Legislativo 25 maggio 2017, n. 90) a quella del monitoraggio fiscale, deve intendersi colui che, in ultima istanza, possiede o controlla un’entità giuridica, attraverso il possesso o il controllo diretto o indiretto di una percentuale sufficiente delle partecipazioni al capitale sociale o dei diritti di voto in seno a tale entità giuridica, anche tramite azioni al portatore, purché non si tratti di una società quotata; tale criterio si ritiene soddisfatto ove la percentuale corrisponda al 25% più uno di partecipazione al capitale sociale.

Nel caso dei trust e istituti similari deve considerarsi titolare effettivo il beneficiario del 25% o più del patrimonio.

Diretta conseguenza della qualità di titolare effettivo è l’approccio “look through” secondo cui il contribuente deve monitorare il valore dei beni sottostanti detenuti per il tramite del “veicolo operativo ” e non la semplice partecipazione nello stesso. Tale approccio, come chiarito dalla C.M. 38/E/2013, trova applicazione con riguardo alle partecipazioni in società quando queste ultime sono residenti in Stati “non collaborativi” (non inclusi nella “white list” di cui all’art.1 del D.M. 4.9.1996 o con cui sono in vigore accordi finalizzati all’effettivo scambio di informazioni, come ad esempio, un tax information exchange agreement – TIEA) mentre con riguardo ad altre entità giuridiche si applica sempre, a prescindere dal Paese di residenza degli stessi.

Ci si chiede, con riferimento ai titolari effettivi di società, quali debbano essere le modalità di valorizzazione dei beni detenuti dalla società:

- se si debba seguire il criterio contabile, riportando il valore desumibile dal bilancio,;

- o se debba farsi riferimento ai criteri generali in materia di RW e, quindi, alle regole di valorizzazione secondo i criteri IVIE per le attività patrimoniali e IVAFE per quelle finanziarie.

Una soluzione potrebbe essere, per evitare conseguenze sul piano sanzionatorio, quella di dichiarare, ai fini del monitoraggio nel Quadro RW, il maggiore dei valori, (fra quello contabile desumibile dal bilancio e quello derivante dall’applicazione delle regole di valorizzazione secondo i criteri IVIE ed IVAFE).

GLI INVESTIMENTI

Gli investimenti sono i beni patrimoniali collocati all’estero e che sono suscettibili di produrre reddito imponibile in Italia.

Queste attività vanno sempre indicate nel presente quadro indipendentemente dalla effettiva produzione di redditi imponibili nel periodo d’imposta.

A titolo esemplificativo, devono essere indicati gli immobili situati all’estero o i diritti reali immobiliari (ad esempio, usufrutto o nuda proprietà) o quote di essi (ad esempio, comproprietà o multiproprietà), gli oggetti preziosi e le opere d’arte che si trovano fuori del territorio dello Stato, le imbarcazioni o le navi da diporto o altri beni mobili detenuti e/o iscritti nei pubblici registri esteri, nonché quelli che pur non essendo iscritti nei predetti registri avrebbero i requisiti per essere iscritti in Italia.

Le attività patrimoniali detenute all’estero vanno indicate anche se immesse in cassette di sicurezza.

Vanno altresì indicate le attività patrimoniali detenute per il tramite di soggetti localizzati in Paesi diversi da quelli collaborativi nonché identità giuridiche italiane o estere, diverse dalle società, qualora il contribuente risulti essere “titolare effettivo”.

Sono considerati “detenuti all’estero”, ai fini del monitoraggio, gli immobili ubicati in Italia posseduti per il tramite fiduciarie estere o di un soggetto interposto residente all’estero.

LE ATTIVITÀ ESTERE DI NATURA FINANZIARIA

Le attività estere di natura finanziaria sono quelle attività da cui derivano redditi di capitale o redditi diversi di natura finanziaria di fonte estera.

Queste attività vanno sempre indicate nel presente quadro in quanto di per sé produttive di redditi di fonte estera imponibili in Italia.

A titolo esemplificativo, devono essere indicate:

• attività i cui redditi sono corrisposti da soggetti non residenti, tra cui, le partecipazioni al capitale o al patrimonio di soggetti non residenti:

• le obbligazioni estere e i titoli similari, i titoli pubblici italiani e i titoli equiparati emessi all’estero, i titoli non rappresentativi di merce e i certificati di massa emessi da non residenti (comprese le quote di OICR esteri), le valute estere, depositi e conti correnti bancari costituiti all’estero indipendentemente dalle modalità di alimentazione (ad esempio, accrediti di stipendi, di pensione o di compensi);

• contratti di natura finanziaria stipulati con controparti non residenti, ad esempio finanziamenti, riporti, pronti contro termine e prestito titoli;

• contratti derivati e altri rapporti finanziari stipulati al di fuori del territorio dello Stato; metalli preziosi detenuti all’estero;

• diritti all’acquisto o alla sottoscrizione di azioni estere o strumenti finanziari assimilati;

• forme di previdenza complementare organizzate o gestite da società ed enti di diritto estero, escluse quelle obbligatorie per legge;

• le polizze di assicurazione sulla vita e di capitalizzazione sempreché la compagnia estera non abbia optato per l’applicazione dell’imposta sostitutiva e dell’imposta di bollo e non sia stato conferito ad un intermediario finanziario italiano l’incarico di regolare tutti i flussi connessi con l’investimento, con il disinvestimento ed il pagamento dei relativi proventi;

• le attività finanziarie italiane comunque detenute all’estero, sia ad esempio per il tramite di fiduciarie estere o soggetti esteri interposti,sia in cassette di sicurezza;

• le attività e gli investimenti detenuti all’estero per il tramite di soggetti localizzati in Paesi diversi da quelli collaborativi nonché in entità giuridiche italiane o estere, diverse dalle società, qualora il contribuente risulti essere “titolare effettivo”;

• le attività finanziarie estere detenute in Italia al di fuori del circuito degli intermediari residenti; i titoli o diritti offerti ai lavoratori dipendenti ed assimilati che danno la possibilità di acquistare, ad un determinato prezzo, azioni della società estera con la quale il contribuente intrattiene il rapporto di lavoro o delle società controllate o controllanti (cd. stock option), nei casi in cui, al termine del periodo d’imposta, il prezzo di esercizio sia inferiore al valore corrente del sottostante. Se il piano di assegnazione delle stock option prevede che l’assegnatario non possa esercitare il proprio diritto finché non sia trascorso un determinato periodo (cd. vesting period), le stesse non devono essere indicate nel presente quadro fino a quando non sia spirato tale termine,mentre devono essere indicate in ogni caso, quindi, anche nel corso del vesting period, qualora siano cedibili.

Si precisa che le attività finanziarie detenute all’estero vanno indicate nel quadro RW anche se immesse in cassette di sicurezza.

MODALITÀ DICHIARATIVE

Il contribuente dovrà compilare il quadro RW per assolvere sia agli obblighi di monitoraggio fiscale che per il calcolo delle dovute IVIE e IVAFE.

Qualora il contribuente debba assolvere i soli obblighi di monitoraggio, non dovrà compilare le caselle utili alla liquidazione dell’IVIE ovvero dell’IVAFE, ponendo particolare attenzione alla barratura della colonna 20.

Considerato che il quadro riguarda la rilevazione delle attività finanziarie e investimenti all’estero detenuti nel periodo d’imposta, occorre compilare il quadro anche se l’investimento non è più posseduto al termine del periodo d’imposta (ad esempio il caso di un conto corrente all’estero chiuso nel corso del 2018).

Per gli importi in valuta estera il contribuente deve indicare il controvalore in euro utilizzando il cambio indicato nel provvedimento del Direttore dell’Agenzia emanato ai fini dell’individuazione dei cambi medi mensili agli effetti delle norme contenute nei titoli I e II del Tuir.

Se il contribuente è obbligato alla presentazione del modello REDDITI Persone fisiche 2018, il quadro RW deve essere presentato unitamente a detto modello.

Nei casi di esonero dalla dichiarazione dei redditi o qualora il contribuente abbia utilizzato il mod. 730/2018, il quadro RW per la parte relativa al monitoraggio deve essere presentato con le modalità e nei termini previsti per la dichiarazione dei redditi unitamente al frontespizio del modello REDDITI Persone fisiche 2018 debitamente compilato (in tal caso il quadro RW costituisce un “quadro aggiuntivo” al modello 730).

Gli obblighi d’indicazione nella dichiarazione dei redditi non sussistono per gli immobili situati all’estero per i quali non siano intervenute variazioni nel corso del periodo d’imposta, fatti salvi i versamenti relativi all’Imposta sul valore degli immobili situati all’estero (art. 7 quater, comma 23, del decreto legge n.193 del 2016 convertito con modificazioni dalla legge 1 dicembre 2016, n. 225).

Ai soli fini della corretta determinazione dell’IVIE complessivamente dovuta, in caso di variazioni intervenute anche per un solo immobile, il quadro va compilato con l’indicazione di tutti gli immobili situati all’estero compresi quelli non variati.

VALORIZZAZIONE DEGLI INVESTIMENTI E DELLE ATTIVITÀ DI NATURA FINANZIARIA

Per l’individuazione del valore degli immobili situati all’estero devono essere adottati gli stessi criteri validi ai fini dell’IVIE, anche se non dovuta.

Pertanto, il valore dell’immobile è costituito dal costo risultante dall’atto di acquisto o dai contratti da cui risulta il costo complessivamente sostenuto per l’acquisto di diritti reali diversi dalla proprietà e, in mancanza, secondo il valore di mercato rilevabile al termine dell’anno (o del periodo di detenzione) nel luogo in cui è situato l’immobile.

Per gli immobili acquisiti per successione o donazione, il valore è quello dichiarato nella dichiarazione di successione o nell’atto registrato o in altri atti previsti dagli ordinamenti esteri con finalità analoghe; in mancanza, si assume il costo di acquisto o di costruzione sostenuto dal de cuius o dal donante come risulta dalla relativa documentazione.

Per gli immobili situati in Paesi appartenenti all’Unione europea o in Paesi aderenti allo Spazio economico europeo, il valore è quello catastale o, in mancanza, il costo risultante dall’atto di acquisto o, in assenza, il valore di mercato rilevabile nel luogo in cui è situato l’immobile.

Per le altre attività patrimoniali detenute all’estero, diverse dagli immobili, per le quali non è dovuta l’IVIE, il contribuente deve indicare il costo di acquisto, ovvero il valore di mercato all’inizio di ciascun periodo di imposta (o al primo giorno di detenzione) e al termine dello stesso (o al termine del periodo di detenzione).

Per l’individuazione del valore dei prodotti finanziari devono essere adottati gli stessi criteri validi ai fini dell’IVAFE.

Pertanto, il valore è pari al valore di quotazione rilevato al 31 dicembre o al termine del periodo di detenzione.

Per i titoli non negoziati in mercati regolamentati e, comunque, nei casi in cui i prodotti finanziari quotate siano state escluse dalla negoziazione si deve far riferimento al valore nominale o, in mancanza, al valore di rimborso, anche se rideterminato ufficialmente.

Nel caso in cui siano ceduti prodotti finanziari appartenenti alla stessa categoria, acquistati a prezzi e in tempi diversi, per stabilire quale dei prodotti finanziari è detenuta nel periodo di riferimento il metodo che deve essere utilizzato è il cosiddetto “L.I.F.O.” e, pertanto, si considerano ceduti per primi quelli acquisiti in data più recente.

Per esigenze di semplificazione, il contribuente indica, per ciascuna società o entità giuridica, il valore complessivo di tutti i prodotti finanziarie patrimoniali di cui risulta essere il titolare effettivo, avendo cura di predisporre e conservare un apposito prospetto in cui devono essere specificati i valori delle singole attività.

Il prospetto deve essere esibito o trasmesso, su richiesta all’amministrazione finanziaria.

In presenza di più operazioni della stessa natura, il contribuente può aggregare i dati per indicare un insieme di prodotti finanziari omogenei caratterizzati, cioè, dai medesimi codici “investimento” e “Stato Estero”.

In tal caso il contribuente indicherà nel quadro RW i valori complessivi iniziali e finali del periodo di imposta, la media ponderata dei giorni di detenzione di ogni singolo prodotto finanziario rapportato alla relativa consistenza, nonché l’IVAFE complessiva dovuta.

Per le attività finanziarie si precisa che l’importo da indicare nel quadro è prioritariamente pari al valore che risulta dal documento di rendicontazione predisposto dall’istituto finanziario estero o al valore di mercato, a condizione che siano coincidenti.

COMPILAZIONE DEL QUADRO

Nei righi da RW1 a RW5, indicare:

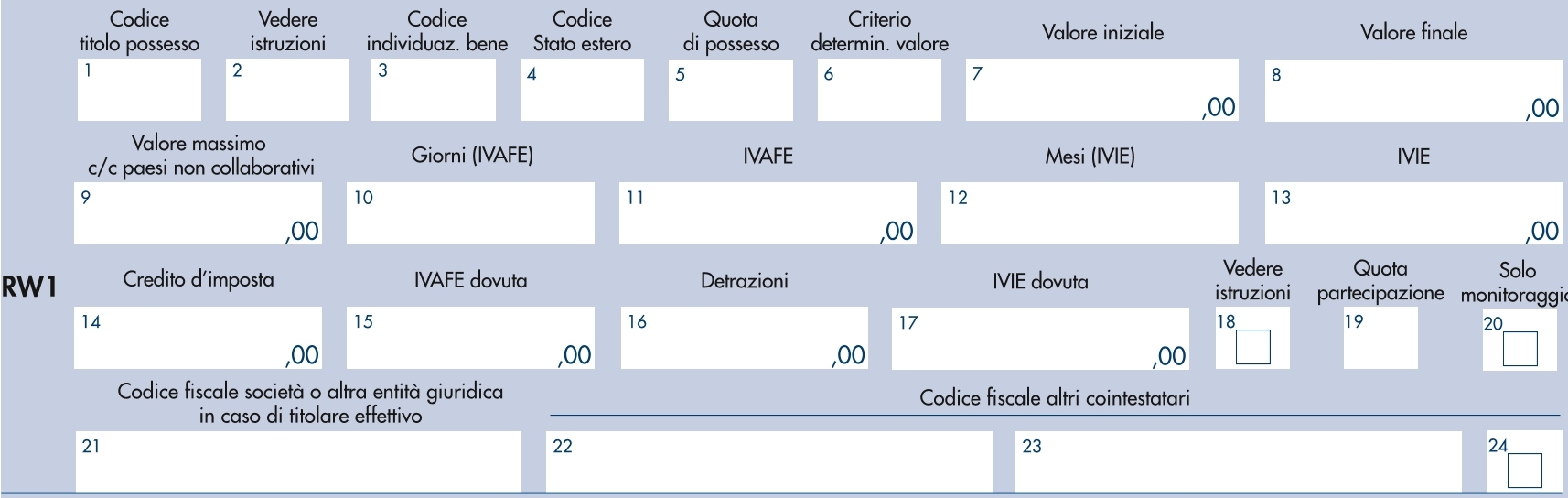

• nella colonna 1, il codice che contraddistingue a che titolo i beni sono detenuti:

1 proprietà

2 usufrutto

3 nuda proprietà

4 altro (altro diritto reale, beneficiario di trust, ecc.)

• la colonna 2 deve essere compilata indicando il codice 1 se il contribuente è un soggetto delegato al prelievo o alla movimentazione del conto corrente oppure il codice 2 se il contribuente risulta il titolare effettivo;

• nella colonna 3 il codice di individuazione del bene, rilevato dalla “Tabella codici investimenti all’estero e attività estera di natura finanziaria” posta in APPENDICE

• nella colonna 4, il codice dello Stato estero, rilevato dalla tabella “Elenco Paesi e Territori esteri” posta in APPENDICE al FASCICOLO 1; tale codice non è obbligatorio nel caso di compilazione per dichiarare “valute virtuali”;

• nella colonna 5, indicare la quota di possesso (in percentuale) dell’investimento situato all’estero;

• nella colonna 6, il codice che contraddistingue il criterio di determinazione del valore:

1 valore di mercato;

2 valore nominale;

3 valore di rimborso;

4 costo d’acquisto;

5 valore catastale;

6 valore dichiarato nella dichiarazione di successione o in altri atti;

• nella colonna 7, il valore all’inizio del periodo d’imposta o al primo giorno di detenzione dell’attività;

• nella colonna 8, il valore al termine del periodo di imposta ovvero al termine del periodo di detenzione dell’attività. Per i conti correnti e libretti di risparmio va indicato il valore medio di giacenza (vedi istruzioni di colonna 11);

• nella colonna 9, l’ammontare massimo che il prodotto finanziario ha raggiunto nel corso del periodo d’imposta se il prodotto riguarda conti correnti e libretti di risparmio detenuti in Paesi non collaborativi;

nella colonna 10, indicare il numero di giorni di detenzione per i beni per i quali è dovuta l’IVAFE (il campo è da compilare solo nel

caso in cui sia dovuta l’IVAFE);

• nella colonna 11, riportare l’IVAFE calcolata rapportando il valore indicato in colonna 8 alla quota e al periodo di possesso. In particolare:

I. applicando al valore indicato in colonna 8, rapportato alla quota e al periodo di possesso, l’aliquota dello 0,20 per cento per i prodotti finanziari diverse dai conti correnti e libretti di risparmio;

II. in misura fissa pari a 34,20 euro, rapportati alla quota e al periodo di possesso, per i conti correnti e libretti di risparmio (codice 1nella colonna 3). In presenza di più conti presso lo stesso intermediario, per la verifica del superamento del limite va calcolato il valore medio di giacenza complessivo, sommando il valore di tutti i conti.

ESEMPIO: due conti correnti presso lo stesso intermediario Conto A possesso 100% 365 giorni valore medio 1.000 euro Conto B possesso 50% 365 giorni valore medio 7.000 euro Totale valore medio = 1.000 + (7.000 x 0,5) = 4.500 euro

Il valore medio di giacenza complessivo (pro quota) è inferiore a 5.000 euro, l’imposta non è dovuta.

In ogni caso il contribuente dovrà compilare il quadro RW ai fini dei soli obblighi di monitoraggio qualora i depositi e conti correnti bancari costituiti all’estero abbiano un valore massimo complessivo raggiunto nel corso del periodo d’imposta superiore a 15.000 euro.

Conto A possesso 50% 365 giorni valore medio 5.000 euro

Conto B possesso 100% 365 giorni valore medio 3.000 euro

Il valore medio di giacenza complessivo (pro quota) è ((5.000 x 0,5) + 3.000) = 5.500 euro, pertanto è dovuta la relativa imposta.

In questo caso vanno compilati due distinti righi del quadro RW e il valore medio da indicare nella colonna 8 di entrambi i righi è “5.500”, mentre nella colonna 11, rigo RW1, relativo al primo conto corrente va indicato “17” dato da ((34,20 * 50% *(365/365)) e nella colonna 11, rigo RW2, relativo al secondo conto corrente va indicato 34,20 euro dato da ((34,20* 100%*(365/365));

• nella colonna 12, indicare il numero di mesi di possesso per i beni per i quali è dovuta l’IVIE; si considerano i mesi in cui il possesso è durato almeno 15 giorni (il campo è da compilare solo nel caso in cui sia dovuta l’IVIE);

• nella colonna 13, riportare l’IVIE calcolata rapportando il valore indicato in colonna 8 alla quota e al periodo di possesso. In particolare:

I. l’aliquota dello 0,76 per cento;II. l’aliquota dello 0,40 per cento per l’immobile, e relative pertinenze, se adibito ad abitazione principale (in questo caso in colonna 3 indicare il codice 19) solo per le unità immobiliari che in Italia risultano classificate nelle categorie catastali A/1, A/8 e A/9. Dal 1°gennaio 2016, infatti, l’IVIE non si applica al possesso dell’abitazione principale e delle relative pertinenze nonché alla casa coniugale assegnata al coniuge, a seguito di provvedimento di separazione legale, annullamento, scioglimento o cessazione degli effetti civili del matrimonio (art. 1 comma 16 legge n. 208 del 2015) che non risultano classificate nelle categorie catastali A/1, A/8 e A/9.

• nella colonna 14, riportare il credito d’imposta pari al valore dell’imposta patrimoniale versata nello Stato in cui è situato l’immobile o prodotto finanziario. L’importo indicato in questa colonna non può comunque essere superiore all’ammontare dell’imposta dovutaindicata in colonna 11 o 13;

• nella colonna 15, indicare l’IVAFE dovuta pari alla differenza tra l’imposta calcolata (colonna 11) e il credito d’imposta spettante (colonna 14);

• nella colonna 16, riportare, la detrazione spettante di 200 euro rapportata al periodo dell’anno durante il quale l’immobile e relative pertinenze sono state adibite ad abitazione principale; se l’unità immobiliare è adibita ad abitazione principale da più soggetti passivila detrazione spetta a ciascuno di essi proporzionalmente alla quota per la quale la destinazione medesima si verifica;

• nella colonna 17, indicare l’IVIE dovuta pari alla differenza tra l’imposta calcolata (colonna 13) e il credito d’imposta spettante (colonna14) e la detrazione (colonna 16);

• nella colonna 18, deve essere indicato un codice per indicare la compilazione di uno o più quadri reddituali conseguenti al cespite indicato oggetto di monitoraggio ovvero se il bene è infruttifero. In particolare, indicare:

1 Compilazione quadro RL;

2 Compilazione quadro RM;

3 Compilazione quadro RT;

4 Compilazione contemporanea di due o tre quadri tra RL, RM e RT;

5 Nel caso in cui i redditi relativi ai prodotti finanziari verranno percepiti in un successivo periodo d’imposta ovvero se i predetti prodotti finanziari sono infruttiferi. In questo caso è opportuno che gli interessati acquisiscano dagli intermediari esteri documenti o attestazioni da cui risulti tale circostanza;

• nella colonna 19, indicare la percentuale di partecipazione nella società o nell’entità giuridica nel caso in cui il contribuente risulti titolare effettivo;

• nella colonna 20, barrare la casella nel caso in cui il contribuente adempia ai soli obblighi relativi al monitoraggio fiscale, ma per qualsiasi ragione non è tenuto alla liquidazione della IVIE ovvero della IVAFE;

• nella colonna 21 inserire il codice fiscale o il codice identificativo della società o altra entità giuridica nel caso in cui il contribuente risulti titolare effettivo (in questo caso la colonna 2 va compilata con il codice 2 e la colonna 19 va compilata con la percentuale relativa alla partecipazione);

• nelle colonne 22 e 23 inserire i codici fiscali degli altri soggetti che a qualsiasi titolo sono tenuti alla compilazione della presente sezione nella propria dichiarazione dei redditi. Nella colonna 24, barrare la casella nel caso i cointestatari siano più di due.

Nel caso in cui sono stati utilizzati più moduli va compilato esclusivamente il rigo RW6 e/o RW7 del primo modulo indicando in ciascunodi essi il totale di tutti i righi compilati.

Il rigo RW6 deve essere compilato dal contribuente per determinare l’IVAFE dovuta ed eventualmente da versare per l’anno 2018. In particolare indicare: in colonna 1, il totale dell’imposta dovuta che risulta sommando gli importi determinati nella colonna 15 dei righi compilati nella presente

sezione; in colonna 2, (Eccedenza dichiarazione precedente) riportare l’eventuale credito dell’imposta sul valore delle attività finanziarie possedute all’estero che risulta dalla dichiarazione relativa ai redditi 2017, indicato nella colonna 5 del rigo RX26 del Mod. REDDITI PF 2018; in colonna 3, (Eccedenza compensata modello F24), indicare l’importo dell’eccedenza di IVAFE eventualmente compensata utilizzando

il modello F24; in colonna 4, (Acconti versati), indicare l’ammontare degli acconti dell’IVAFE versati per l’anno 2018 con il modello F24.Per determinare l’IVAFE a debito o a credito effettuare la seguente operazione: col.1 – col.2 + col.3 – col.4Se il risultato di tale operazione è positivo (debito) riportare l’importo così ottenuto nella colonna 5 (Imposta a debito). In tal caso l’imposta sul valore dell’IVAFE va versata con il modello F24, indicando il codice tributo 4043, con le stesse modalità e scadenze previste per l’Irpef ivi comprese quelle relative alle modalità di versamento dell’imposta in acconto e a saldo. L’imposta non va versata se l’importo di questa colonna non supera 12 euro. Se il risultato di tale operazione è negativo (credito) riportare l’importo così ottenuto nella colonna 6 (Imposta a credito).

Il rigo RW7 deve essere compilato dal contribuente per determinare l’imposta dovuta ed eventualmente da versare per l’anno 2018.

In particolare indicare:

in colonna 1, il totale dell’imposta dovuta che risulta sommando gli importi determinati nella colonna 17 se le attività sono soggette all’IVIE dei righi compilati nella presente sezione.

in colonna 2, (Eccedenza dichiarazione precedente) riportare l’eventuale credito dell’imposta sul valore degli immobili posseduti

all’estero che risulta dalla dichiarazione relativa ai redditi 2017, indicato nella colonna 5 del rigo RX25 del Mod. REDDITI PF 2018;

in colonna 3, (Eccedenza compensata modello F24), indicare l’importo dell’eccedenza di IVIE eventualmente compensata utilizzando il modello F24;

in colonna 4, (Acconti versati), indicare l’ammontare degli acconti dell’IVIE versati per l’anno 2018 con il modello F24;Per determinare l’IVIE a debito o a credito effettuare la seguente operazione: col.1 – col.2 + col.3 – col.4 Se il risultato di tale operazione è positivo (debito) riportare l’importo così ottenuto nella colonna 5 (Imposta a debito). In tal caso l’imposta sul valore degli immobili situati all’estero va versata con il modello F24, indicando il codice tributo 4041, con le stesse modalità e scadenze previste per l’Irpef ivi comprese quelle relative alle modalità di versamento dell’imposta in acconto e a saldo. L’imposta non va versata se l’importo di questa colonna non supera 12 euro. Se il risultato di tale operazione è negativo (credito) riportare l’importo così ottenuto nella colonna 6 (Imposta a credito).

(1) pp) titolare effettivo: la persona fisica o le persone fisiche, diverse dal cliente, nell’interesse della quale o delle quali, in ultima istanza, il rapporto continuativo e’ istaurato, la prestazione professionale e’ resa o l’operazione e’ eseguita

(2) Art. 20 (Criteri per la determinazione della titolarita’ effettiva

di clienti diversi dalle persone fisiche)

1. Il titolare effettivo di clienti diversi dalle persone fisiche coincide con la persona fisica o le persone fisiche cui, in ultima istanza, e’ attribuibile la proprieta’ diretta o indiretta dell’ente ovvero il relativo controllo.

2. Nel caso in cui il cliente sia una societa’ di capitali:

a) costituisce indicazione di proprieta’ diretta la titolarita’ di

una partecipazione superiore al 25 per cento del capitale del

cliente, detenuta da una persona fisica;

b) costituisce indicazione di proprieta’ indiretta la titolarita’

di una percentuale di partecipazioni superiore al 25 per cento del

capitale del cliente, posseduto per il tramite di societa’

controllate, societa’ fiduciarie o per interposta persona.

3. Nelle ipotesi in cui l’esame dell’assetto proprietario non

consenta di individuare in maniera univoca la persona fisica o le

persone fisiche cui e’ attribuibile la proprieta’ diretta o indiretta

dell’ente, il titolare effettivo coincide con la persona fisica o le

persone fisiche cui, in ultima istanza, e’ attribuibile il controllo

del medesimo in forza:

a) del controllo della maggioranza dei voti esercitabili in

assemblea ordinaria;

b) del controllo di voti sufficienti per esercitare un’influenza

dominante in assemblea ordinaria;

c) dell’esistenza di particolari vincoli contrattuali che

consentano di esercitare un’influenza dominante.

4. Qualora l’applicazione dei criteri di cui ai precedenti commi

non consenta di individuare univocamente uno o piu’ titolari

effettivi, il titolare effettivo coincide con la persona fisica o le

persone fisiche titolari di poteri di amministrazione o direzione

della societa’.

5. Nel caso in cui il cliente sia una persona giuridica privata, di

cui al decreto del Presidente della Repubblica 10 febbraio 2000, n.

361, sono cumulativamente individuati, come titolari effettivi:

a) i fondatori, ove in vita;

b) i beneficiari, quando individuati o facilmente individuabili;

c) i titolari di funzioni di direzione e amministrazione.

6. I soggetti obbligati conservano traccia delle verifiche

effettuate ai fini dell’individuazione del titolare effettivo.

Ai sensi dell’articolo 5, comma 2, del D.L. 167/1990 la violazione dell’obbligo di dichiarazione di investimenti all’estero ovvero attivita’ estere di natura finanziaria, suscettibili di produrre redditi imponibili in Italia, e’ punita con la sanzione amministrativa pecuniaria dal 3 al 15 per cento dell’ammontare degli importi non dichiarati.

La violazione di cui sopra relativa alla detenzione di investimenti all’estero ovvero di attività estere di natura finanziaria negli Stati o territori a regime fiscale privilegiato di cui al decreto del Ministro delle finanze 4 maggio 1999 (individuazione di Stati e territori aventi un regime fiscale privilegiato), pubblicato nella Gazzetta Ufficiale n. 107 del 10 maggio 1999, e al decreto del Ministro dell’economia e delle finanze 21 novembre 2001 (individuazione degli Stati o territori a regime fiscale privilegiato di cui all’art. 127-bis, comma 4, del testo unico delle imposte sui redditi (cd. “black list”)), pubblicato nella Gazzetta Ufficiale n. 273 del 23 novembre 2001, e’ punita con la sanzione amministrativa pecuniaria dal 6 al 30 per cento dell’ammontare degli importi non dichiarati. Nel caso in cui la dichiarazione prevista dall’articolo 4, comma 1, sia presentata entro novanta giorni dal termine, si applica la sanzione di euro 258.

Quindi qualora le attività estere di natura finanziaria siano detenute in “paradisi fiscali”, la sanzione è raddoppiata rispetto ai valori ordinari.

Nel caso di asset detenuti in paradisi fiscali opera la presunzione legale per la quale le somme detenute all’estero siano state costituite con redditi non assoggettati a tassazione in Italia; pertanto oltre a prevedere tali sanzioni, l’Agenzia delle Entrate potrà contestare le imposte evase su tali importi (comma 2, art. 12 D.L. n. 78/2009 (1)).

In tal caso, ai sensi dei commi 2-bis e 2-ter art. 12 D.L. n. 78/2009, sono raddoppiate le sanzioni ed i termini di accertamento.

(1) 2. In deroga ad ogni vigente disposizione di legge, gli investimenti e le attivita’ di natura finanziaria detenute negli Stati o territori a regime fiscale privilegiato di cui al decreto del Ministro delle finanze 4 maggio 1999, pubblicato nella Gazzetta Ufficiale della Repubblica italiana del 10 maggio 1999, n. 107, e al decreto del Ministro dell’economia e delle finanze 21 novembre 2001, pubblicato nella Gazzetta Ufficiale della Repubblica italiana del 23 novembre 2001, n. 273, senza tener conto delle limitazioni ivi previste, in violazione degli obblighi di dichiarazione di cui ai commi 1, 2 e 3 dell’articolo 4 del decreto-legge 28 giugno 1990, n. 167, convertito dalla legge 4 agosto 1990, n. 227, ai soli fini fiscali si presumono costituite, salva la prova contraria, mediante redditi sottratti a tassazione. In tale caso, le sanzioni previste dall’articolo 1 del decreto legislativo 18 dicembre 1997, n. 471, sono raddoppiate.

2-bis. Per l’accertamento basato sulla presunzione di cui al comma 2, i termini di cui all’ articolo 43, primo e secondo comma, del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, e successive modificazioni, e all’ articolo 57, primo e secondo comma, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e successive modificazioni, sono raddoppiati.

2-ter. Per le violazioni di cui ai commi 1, 2 e 3 dell’ articolo 4 del decreto-legge 28 giugno 1990, n. 167, convertito, con modificazioni, dalla legge 4 agosto 1990, n. 227, e successive modificazioni, riferite agli investimenti e alle attività di natura finanziaria di cui al comma 2, i termini di cui all’ articolo 20 del decreto legislativo 18 dicembre 1997, n. 472, sono raddoppiati.