UTILI DISTRIBUITI DA IMPRESE ESTERE PARTECIPATE E CREDITI D’IMPOSTA PER LE IMPOSTE PAGATE ALL’ESTERO

(Vedi art. 167, comma 6 e comma 7 del TUIR (nella stesura anteriore al D.Lgs. 29 novembre 2018, n.142, con entrata in vigore al periodo d’imposta successivo al 31/12/2018))

Il prospetto deve essere compilato nei seguenti casi:

- dai soggetti residenti cui siano stati imputati, ai sensi del comma 1 dell’art. 167 del TUIR e delle disposizioni previste dall’art. 3, comma 1, del D.M. 21 novembre 2001, n. 429, i redditi di una o più imprese, società o enti residenti o localizzati in Stati o territori con regime fiscale privilegiato, anche speciale (c.d. Controlled foreign companies o CFC), dei quali i medesimi possiedono partecipazioni, dirette o indirette, agli utili;

- dai soggetti cui sia stata imputata una quota di reddito di una o più imprese, società o enti non residenti da parte di un soggetto di cui all’art. 5 del TUIR;

- dai soggetti partecipanti cui sia stata imputata una quota di reddito di una o più imprese, società o enti non residenti da parte di un soggetto trasparente ex art. 115 del TUIR;

- dalle società partecipate in regime di trasparenza fiscale di cui agli artt. 115 e 116 del TUIR a cui sia stata imputata una quota di reddito di una o più imprese, società o enti non residenti.

Per gli utili distribuiti dal soggetto non residente, con l’abrogazione dell’art. 168 del TUIR, a decorrere dal periodo di imposta in corso alla data di entrata in vigore del decreto legislativo 14 settembre 2015, n. 147 (7 ottobre 2015), continuano ad applicarsi le disposizioni dell’art. 3, commi 3 e 4 (1), del decreto del Ministro dell’economia e delle finanze 7 agosto 2006, n. 268. A tali fine, gli utili distribuiti dal soggetto non residente si presumono prioritariamente formati con quelli assoggettati a tassazione separata.

Il prospetto è finalizzato a evidenziare gli utili distribuiti dall’impresa, società o ente residente o localizzato in Stati o territori con regime fiscale privilegiato, ovvero dal soggetto non residente direttamente partecipato, che non concorrono a formare il reddito del soggetto dichiarante, nonché a determinare il credito d’imposta eventualmente spettante per le imposte pagate all’estero a titolo definitivo dal dichiarante sugli utili distribuiti.

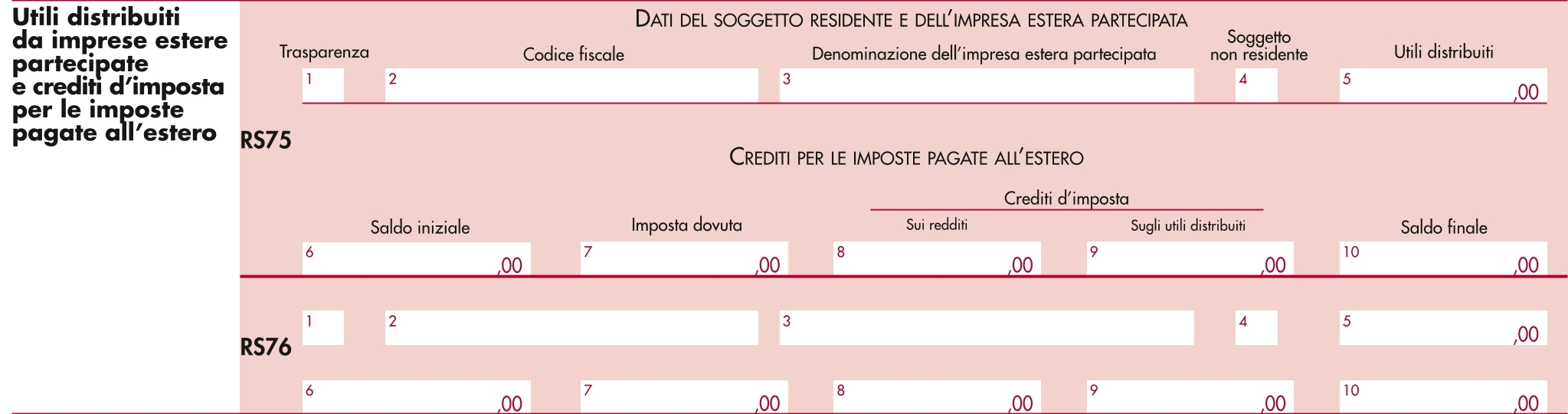

Per ciascuna impresa, società o ente residente o localizzato in Stati o territori con regime fiscale privilegiato cui il dichiarante partecipi deve essere compilato uno specifico rigo, indicando nei campi previsti i dati di seguito elencati.

Nel caso in cui i righi non siano sufficienti dovrà essere utilizzato un ulteriore quadro RS.

In particolare, la casella 1 di ciascun rigo deve essere utilizzato solo nelle ipotesi sotto riportate, indicando il relativo codice:

- se il dichiarante partecipa ad un soggetto trasparente di cui all’art. 5 del TUIR;

- se il dichiarante partecipa ad un soggetto trasparente di cui all’art. 115 del TUIR;

- se il dichiarante è una società partecipata in regime di trasparenza di cui all’art. 115 del TUIR. In tal caso non vanno compilati i campi da 6 a 10;

- e il dichiarante è una società partecipata in regime di trasparenza di cui all’art. 116 del TUIR. In tal caso non vanno compilati i campi da 6 a 10.

Nel caso in cui nella casella 1 siano stati indicati i codici “1” o “2” devono essere compilati solo i campi da 1 a 4 e da 6 a 10, sulla base dei dati comunicati e degli importi attribuiti dalla società o associazione cui il dichiarante partecipa e da quest’ultima indicati nel prospetto da rilasciare ai soci.

Nei campi da 2 a 10 dei righi RS75 e RS76, va indicato:

- nel campo 2, il codice fiscale del soggetto che ha dichiarato il reddito dell’impresa, società o ente residente o localizzato in Stati o territori con regime fiscale privilegiato nel quadro FC; qualora vi sia coincidenza tra il soggetto che determina i redditi dell’impresa, società o ente non residente ed il soggetto dichiarante, quest’ultimo deve indicare il proprio codice fiscale;

- nel campo 3, la denominazione dell’impresa, società o ente residente o localizzato in Stati o territori con regime fiscale privilegiato;

- la casella 4, deve essere barrata nel particolare caso di partecipazione agli utili per il tramite di soggetti non residenti;

- nella colonna 5, gli utili distribuiti dal soggetto estero ovvero dal soggetto non residente direttamente partecipato che non concorrono a formare il reddito; tale importo va indicato nel rigo RF48 della presente dichiarazione.

Gli utili distribuiti dall’impresa, società o ente residente o localizzato in Stati o territori con regime fiscale privilegiato non concorrono a formare il reddito complessivo del soggetto partecipante se originano da un reddito precedentemente tassato per trasparenza (si veda la circolare dell’Agenzia delle entrate n. 23/E del 26 maggio 2011, paragrafo 7.5).

Nella particolare ipotesi di partecipazione agli utili tramite soggetti non residenti (casella 4), occorre fare riferimento agli utili distribuiti da tali ultimi soggetti dopo la data di delibera di distribuzione da parte dell’impresa, società od ente residente o localizzato in Stati o territori con regime fiscale privilegiato;

- nella colonna 6, l’importo di colonna 10 del corrispondente rigo del quadro RS del modello REDDITI 2018 SC; nell’ipotesi in cui nel campo 1 sia stato indicato il codice “2”, va riportato, pro quota, l’importo eventualmente risultante dalla colonna 10 del modello REDDITI 2018 SC della società partecipata, come comunicato al dichiarante nel prospetto da rilasciare ai soci;

- nella colonna 7, l’importo di colonna 6 di ciascun rigo (da RM1 a RM4) del quadro RM della presente dichiarazione per i quali non è barrata la casella di colonna 7;

- nella colonna 8, le imposte sul reddito, pagate all’estero dall’impresa, società o ente residente o localizzato in Stati o territori con regime fiscale privilegiato, relative al periodo di imposta precedente e divenute definitive nel 2018 ammesse in detrazione in relazione alla propria quota di partecipazione nel soggetto estero, fino a concorrenza dell’imposta della colonna 6;

- nella colonna 9, le imposte pagate all’estero a titolo definitivo dal soggetto dichiarante sugli utili percepiti, indicati nella colonna 5; l’importo di tali imposte deve essere indicato fino a concorrenza dell’importo risultante dalla seguente somma algebrica: colonna 6 + colonna 7 – colonna 8; le predette imposte costituiscono infatti credito d’imposta nei limiti delle imposte complessivamente applicate a titolo di tassazione separata, detratte le imposte sul reddito pagate all’estero a titolo definitivo dal soggetto residente o localizzato in Stati o territori con regime fiscale privilegiato.

Il totale dei crediti esposti nelle colonne 8 e 9 di ciascuno dei righi RS75 ed RS76, deve essere riportato nel rigo RN13, quadro RN, della presente dichiarazione.

Nel caso in cui il soggetto dichiarante abbia optato per la tassazione di gruppo prevista dagli artt. da 117 a 129 del TUIR i predetti crediti vanno riportati nel quadro RM.

- nella colonna 10, la differenza, da riportare all’anno successivo, tra la somma degli importi delle colonne 6 e 7 e la somma delle colonne 8 e 9.

(1) “3. Gli utili distribuiti dal soggetto non residente non concorrono

a formare il reddito complessivo del soggetto partecipante residente

per la quota corrispondente all’ammontare dei redditi assoggettati a

tassazione separata ai sensi del comma 1. In caso di partecipazione

all’utile per il tramite di soggetti non residenti, le disposizioni

del precedente periodo si applicano agli utili distribuiti dal

soggetto non residente direttamente partecipato; a questi effetti,

detti utili si presumono prioritariamente formati con quelli

conseguiti dall’impresa, società’ o ente, localizzato nello stato o

territorio con regime fiscale privilegiato che risultino

precedentemente posti in distribuzione. Le imposte pagate all’estero

a titolo definitivo dal soggetto partecipante riferibili agli utili

che non concorrono alla formazione del reddito ai sensi dei

precedenti periodi, costituiscono credito d’imposta nei limiti delle

imposte complessivamente applicate a titolo di tassazione separata

ridotte delle somme ammesse in detrazione ai sensi del comma 2.

4. Il costo della partecipazione nell’impresa, società’ o ente non

residente e’ aumentato dei redditi imputati ai sensi dell’articolo 1

e diminuito, fino a concorrenza di tali redditi, degli utili

distribuiti.”