L’art. 167, comma 1, del TUIR, reca la disciplina cosiddetta CFC (controlled foreign companies), volta a contrastare la dislocazione, da parte di soggetti residenti in Italia, di imprese controllate in Stati o territori con regime fiscale privilegiato, anche speciale, individuati ai sensi del comma 4 dell’art. 167 del TUIR ( laddove il livello nominale di tassazione risulti inferiore al 50 per cento di quello applicabile in Italia), diversi da quelli appartenenti all’Unione europea ovvero da quelli aderenti allo Spazio economico europeo con i quali l’Italia abbia stipulato un accordo che assicuri un effettivo scambio di informazioni.

Tale disciplina si applica anche per le partecipazioni di controllo in soggetti non residenti relativamente ai redditi derivanti da loro stabili organizzazioni assoggettati ai predetti regimi fiscali privilegiati.

Le disposizioni del comma 1 dell’art.167, che prevede l’imputazione dei redditi conseguiti dal soggetto estero partecipato ai soggetti residenti in proporzione alle partecipazioni da essi detenute, non si applicano se il soggetto residente dimostra alternativamente la sussistenza di una delle condizioni indicate, rispettivamente, nelle lettere a) o b) del comma 5 dell’art. 167. A tal fine il contribuente può interpellare preventivamente l’Amministrazione finanziaria ai sensi dell’art. 11, comma 1, lett. b) della legge n. 212 del 2000.

Con decreto del Ministro dell’economia e delle Finanze 21 novembre 2001, n. 429, sono state inoltre dettate le disposizioni di attuazione della citata disciplina.

La disciplina in esame si applica, ai sensi del comma 8-bis dell’art. 167 del TUIR, anche nell’ipotesi in cui i soggetti controllati siano localizzati in stati o territori diversi da quelli richiamati nel comma 1 dell’art. 167, qualora ricorrano congiuntamente le seguenti condizioni:

- sono assoggettati a tassazione effettiva inferiore a più della metà di quella a cui sarebbero stati soggetti ove residenti in Italia;

- hanno conseguito proventi derivanti per più del 50 per cento dalla gestione, dalla detenzione o dall’investimento in titoli, partecipazioni, crediti o altre attività finanziarie, dalla cessione o dalla concessione in uso di diritti immateriali relativi alla proprietà industriale, letteraria o artistica nonché dalla prestazione di servizi nei confronti di soggetti che direttamente o indirettamente controllano la società o l’ente non residente, ne sono controllati o sono controllati dalla stessa società che controlla la società o l’ente non residente, ivi compresi i servizi finanziari.

Con il Provvedimento n. 143239 del 16 settembre 2016 del Direttore dell’Agenzia delle entrate sono indicati i criteri per determinare con modalità semplificata l’effettivo livello di tassazione di cui alla precedente lettera a), tra cui quello dell’irrilevanza delle variazioni non permanenti della base imponibile.

Il comma 8-ter ha, tuttavia, previsto che le disposizioni del comma 8-bis non si applicano se il soggetto residente dimostra che l’insediamento all’estero non rappresenta una costruzione artificiosa volta a conseguire un indebito vantaggio fiscale. A tal fine il contribuente può interpellare preventivamente l’Amministrazione finanziaria ai sensi dell’art. 11, comma 1, lett. b), della legge n. 212 del 2000.

Le imprese che, per effetto dell’art. 168-ter, comma 1, del TUIR, hanno optato per l’esenzione degli utili e delle perdite attribuibili a tutte le proprie stabili organizzazioni all’estero, devono applicare le disposizioni dell’art. 167 del TUIR (si veda il comma 4 del predetto art. 168 ter)e compilare il presente quadro per la determinazione del reddito delle stabili organizzazioni localizzate in Stati o territori a regime fiscale privilegiato, anche speciale, individuati ai sensi dell’art. 167, comma 4, o localizzate in Stati o territori diversi da quelli ivi richiamati e per i quali ricorrano congiuntamente le condizioni di cui al comma 8-bis dell’art. 167, ove non ricorrano le esimenti di cui ai commi 5, lettere a) o b), o 8-ter dell’art. 167.

Qualora l’impresa abbia nello Stato estero più siti produttivi e ognuno di essi configuri una stabile organizzazione in applicazione del punto 2.4 del provvedimento del Direttore dell’Agenzia delle entrate del 28 agosto 2017, ciascun sito produttivo che integra i presupposti di applicazione dell’art. 167 del TUIR, in assenza delle esimenti ivi previste, e considerato una singola stabile organizzazione. In presenza di più siti produttivi nel medesimo Stato, di cui soltanto alcuni integrano le condizioni applicative dell’art. 167 del TUIR, quelli che non le integrano o che, pure integrandole, dimostrano le esimenti si assumono come un’unica stabile organizzazione. La dimostrazione delle circostanze esimenti di cui ai commi 5 e 8-ter dell’art. 167 del TUIR e data separatamente per ciascuna branch a cui si applica la disciplina CFC, anche nell’ipotesi di cui al punto precedente in cui si configurano più stabili organizzazioni nel medesimo Stato estero.

Il quadro FC va compilato, ai sensi dell’art. 4 del decreto n. 429 del 2001, dai soggetti residenti in Italia che detengono, direttamente o indirettamente, anche tramite società fiduciarie o per interposta persona, il controllo di una impresa, di una società o di altro ente, residente o localizzato in Stati o territori con regime fiscale privilegiato, anche speciale, individuati ai sensi dell’art. 167, comma 4, del TUIR, diversi da quelli appartenenti all’Unione Europea ovvero da quelli aderenti allo Spazio economico europeo con i quali l’Italia abbia stipulato un accordo che assicuri un effettivo scambio di informazioni, per dichiarare il reddito di tali soggetti, in applicazione delle disposizioni dell’art. 167 del TUIR.

Il soggetto che detiene il controllo di più imprese, società o enti residenti in stati con regime fiscale privilegiato, è tenuto a compilare un quadro FC per ciascuna CFC controllata. In tal caso deve essere numerata progressivamente la casella “Mod. N.” posta in alto a destra del modello.

Il quadro non va compilato se il soggetto che esercita il controllo per effetto di particolari vincoli contrattuali o i soggetti da esso partecipati non possiedano partecipazioni agli utili.

In caso di controllo esercitato da un soggetto non titolare di reddito di impresa interamente tramite una società o un ente residente, gli adempimenti dichiarativi di cui al citato art. 4 del decreto n. 429 del 2001 devono essere assolti da quest’ultimo soggetto che dovrà pertanto provvedere a compilare il presente quadro FC.

Ai sensi dell’art. 3, comma 6, del decreto n. 429 del 2001, in caso di controllo esercitato da un soggetto non titolare di reddito d’impresa, i compensi ad esso spettanti a qualsiasi titolo, concorrono a formare il reddito complessivo nel periodo d’imposta in corso alla data di chiusura dell’esercizio o periodo di gestione dell’impresa, società o ente non residente e debbono pertanto essere dichiarati dal controllante secondo le istruzioni generali fornite nel modello di dichiarazione cui si riferiscono.

Per la verifica dei requisiti di controllo si rinvia alle istruzioni a commento della sezione prima, campo 8.

ISTRUZIONI PER LA COMPILAZIONE

Il presente quadro si compone di sette sezioni:

- la sezione I, riservata all’indicazione dei dati identificativi della CFC o della stabile organizzazione;

- la sezione II-A, riservata alla determinazione del reddito della CFC o della stabile organizzazione;

- la sezione II-B, riservata alle perdite d’impresa non compensate dalla CFC o della stabile organizzazione;

- la sezione II-C, riservata alle perdite virtuali domestiche;

- la sezione III, riservata alla verifica dell’operatività e determinazione del reddito imponibile minimo dei soggetti di comodo;

- la sezione IV, riservata alla imputazione, ai soggetti partecipanti residenti, del reddito e delle imposte su tale reddito assolte all’estero a titolo definitivo dalla CFC;

- la sezione V, riservata al prospetto degli interessi passivi non deducibili;

- la sezione VI, riservata alle attestazioni richieste dall’art. 2, comma 2, del D.M. n. 429 del 2001.

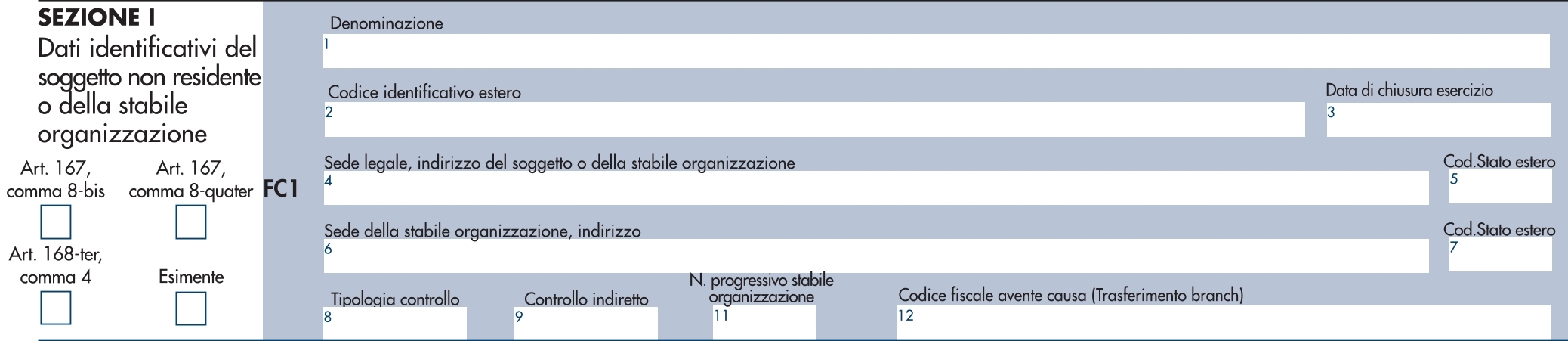

SEZIONE I – Dati identificativi del soggetto non residente o della stabile organizzazione

Nella presente sezione devono essere indicati i dati identificativi del soggetto estero controllato, nonché i dati relativi al controllo esercitato dal soggetto residente sulla CFC, nonché i dati identificativi della stabile organizzazione.

La casella denominata “Art. 167, comma 8-bis”, deve essere compilata qualora la CFC sia localizzata in Stati o territori diversi da quelli indicati al comma 1 dell’art. 167 del TUIR, indicando uno dei seguenti codici:

- “1”, se ricorrono congiuntamente le condizioni di cui al comma 8-bis dell’art. 167 del TUIR;

- “2”, se, pur non ricorrendo la condizione di cui alla lett. a) del citato comma 8-bis, il contribuente intenda compilare la sezione II-C per indicare le perdite virtuali domestiche (in tal caso, oltre alla sezione II-C, va compilata anche la sezione I e non vanno compilate le altre sezioni).

La casella denominata “Art. 168-ter, comma 4” deve essere barrata qualora per le stabili organizzazioni all’estero non ricorrano le esimenti di cui ai commi 5, lettere a) o b), o 8-ter dell’art. 167 del TUIR (nei casi in cui l’impresa residente nel territorio dello Stato abbia optato per l’esenzione degli utili e delle perdite attribuibili alle proprie stabili organizzazioni all’estero).

Fatti salvi i casi in cui la disciplina dell’art. 167 del TUIR sia stata applicata ovvero non lo sia stata per effetto dell’ottenimento di una risposta favorevole all’interpello, il soggetto residente controllante deve segnalare nel presente quadro FC la detenzione di partecipazioni in imprese estere controllate di cui al comma 1 o al comma 8-bis dell’art. 167. A tal fine deve essere compilata la casella denominata “art. 167, comma 8-quater”, indicando uno dei seguenti codici:

- “1”, in caso di mancata presentazione dell’istanza di interpello e sussistenza delle condizioni per la disapplicazione della disciplina CFC;

- “2”, -in caso di presentazione dell’istanza di interpello, in assenza di risposta positiva, e sussistenza delle condizioni per la disappli-cazione della disciplina CFC.

Inoltre, deve essere compilata anche la casella “Esimente” indicando uno dei seguenti codici:

- “1”, nel caso di cui al comma 5, lettera a), art. 167 del TUIR;

- “2”, nel caso di cui al comma 5, lettera b), art. 167 del TUIR.

Quest’ultima casella non va compilata nel caso in cui sia compilata la casella “Art. 167, comma 8-bis”.

Nelle predette ipotesi il contribuente deve compilare, oltre alla sezione I, il solo rigo FC 2 (o FC 3) per indicare l’utile o la perdita dell’esercizio o periodo di gestione del soggetto estero, risultante dal bilancio o da altro documento riepilogativo della contabilità di esercizio della CFC, redatti secondo le norme dello Stato o territorio in cui essa risiede o è localizzata, in quanto il reddito non va assoggettato a tassazione separata. Si ricorda che nel caso di cui al comma 8-bis dell’art. 167 l’obbligo di segnalazione sussiste solo al ricorrere delle condizioni di cui alle lettere a) e b) del medesimo comma 8-bis.

Nel rigo FC1, con riferimento al menzionato soggetto estero, devono essere indicati:

- nel campo 1, la denominazione;

- nel campo 2, il codice di identificazione fiscale, ove attribuito dall’autorità fiscale del paese di residenza ovvero, se attribuito, il codice identificativo rilasciato da un’autorità amministrativa;

- nel campo 3, la data di chiusura dell’esercizio o periodo di gestione;

- nel campo 4, l’indirizzo completo della sede legale (via, piazza, numero, città) o della stabile organizzazione del soggetto residente nell’ipotesi di cui all’art. 168-ter, comma 4, del TUIR, qualora non ricorrono le esimenti di cui ai commi 5, lettere a) o b), o 8-ter dell’art. 167 del TUIR. Tale campo deve essere compilato anche quando la società estera controllata svolga la propria attività tramite una stabile organizzazione. In tal caso devono essere compilati anche i campi 6 e 7 relativamente alla sede della stabile organizzazione;

- nel campo 5, il codice dello Stato o territorio estero (rilevato dalla tabella Elenco dei Paesi e territori esteri riportata in Appendice – Fascicolo 1);

- nel campo 6, nel caso in cui la società estera controllata operi in un Paese estero attraverso una stabile organizzazione, indicare l’in-dirizzo completo (via, piazza, numero, città) della sede della stabile organizzazione;

- nel campo 7, il codice dello Stato o territorio estero della stabile organizzazione (rilevato dalla Tabella Elenco dei Paesi e territori esteri riportata in Appendice – Fascicolo 1).

- Nel campo 8, relativo alla tipologia del controllo, deve essere indicato uno dei seguenti codici:

- se il soggetto controllante dispone della maggioranza dei voti esercitabili nell’assemblea ordinaria della CFC;

- se il soggetto controllante dispone di voti sufficienti per esercitare un’influenza dominante nell’assemblea ordinaria della CFC;

- se il soggetto controllante esercita un’influenza dominante in virtù di particolari vincoli contrattuali con la CFC.

Per le ipotesi di cui ai codici “1” e “2”, si computano anche i voti spettanti a società controllate, a società fiduciarie e a persona interposta; non si computano invece i voti spettanti per conto di terzi.

In caso di controllo attribuibile a persone fisiche, devono essere considerati anche i voti spettanti al coniuge, ai parenti entro il terzo grado ed agli affini entro il secondo, così come individuati dall’art. 5, comma 5, del TUIR.

Si ricorda che, ai sensi dell’art.1, comma 3, del decreto n. 429 del 2001, per la verifica della sussistenza del controllo rileva la situazione esistente alla data di chiusura dell’esercizio o periodo di gestione del soggetto estero controllato. Nel caso in cui né dallo statuto della CFC né dalle disposizioni generali del Paese estero sia dato individuare una data di chiusura dell’esercizio o periodo di gestione, si dovrà fare riferimento alla data di chiusura del periodo d’imposta del soggetto residente controllante.

Nel campo 9, riservato alle ipotesi di controllo indiretto sulla CFC, deve essere indicato uno dei seguenti codici:

- se il controllo è esercitato tramite soggetti residenti (ai quali va imputato il reddito);

- se il controllo è esercitato tramite soggetti non residenti;

- se il controllo è esercitato sia tramite soggetti residenti (ai quali va imputato il reddito) sia tramite soggetti non residenti;

- se il controllo è esercitato tramite un soggetto non residente che ha una stabile organizzazione in Italia la quale possiede partecipazioni nella CFC;

- se il controllo sulla CFC è esercitato da una persona fisica anche attraverso i voti spettanti ai familiari di cui all’art. 5, comma 5, del TUIR (dell’art.1, comma 3, del decreto n. 429 del 2001).

- – nei casi di controllo indiretto diversi da quelli sopra elencati.

Nel campo 11, nell’ipotesi di opzione di cui all’art. 168-ter del TUIR, deve essere indicato il numero progressivo che individua la stabile organizzazione; il numero progressivo attribuito deve essere mantenuto anche nelle dichiarazioni successive.

In caso di cessazione dell’efficacia dell’opzione di cui all’art. 168-ter del TUIR, che comporta la cessazione del regime di cui all’art. 167 del TUIR (si veda il punto 8.7 del provvedimento del Direttore dell’Agenzia delle Entrate del 28 agosto 2017), nel campo 12 va indicato il codice fiscale del soggetto avente causa nell’ipotesi di trasferimento della stabile organizzazione.

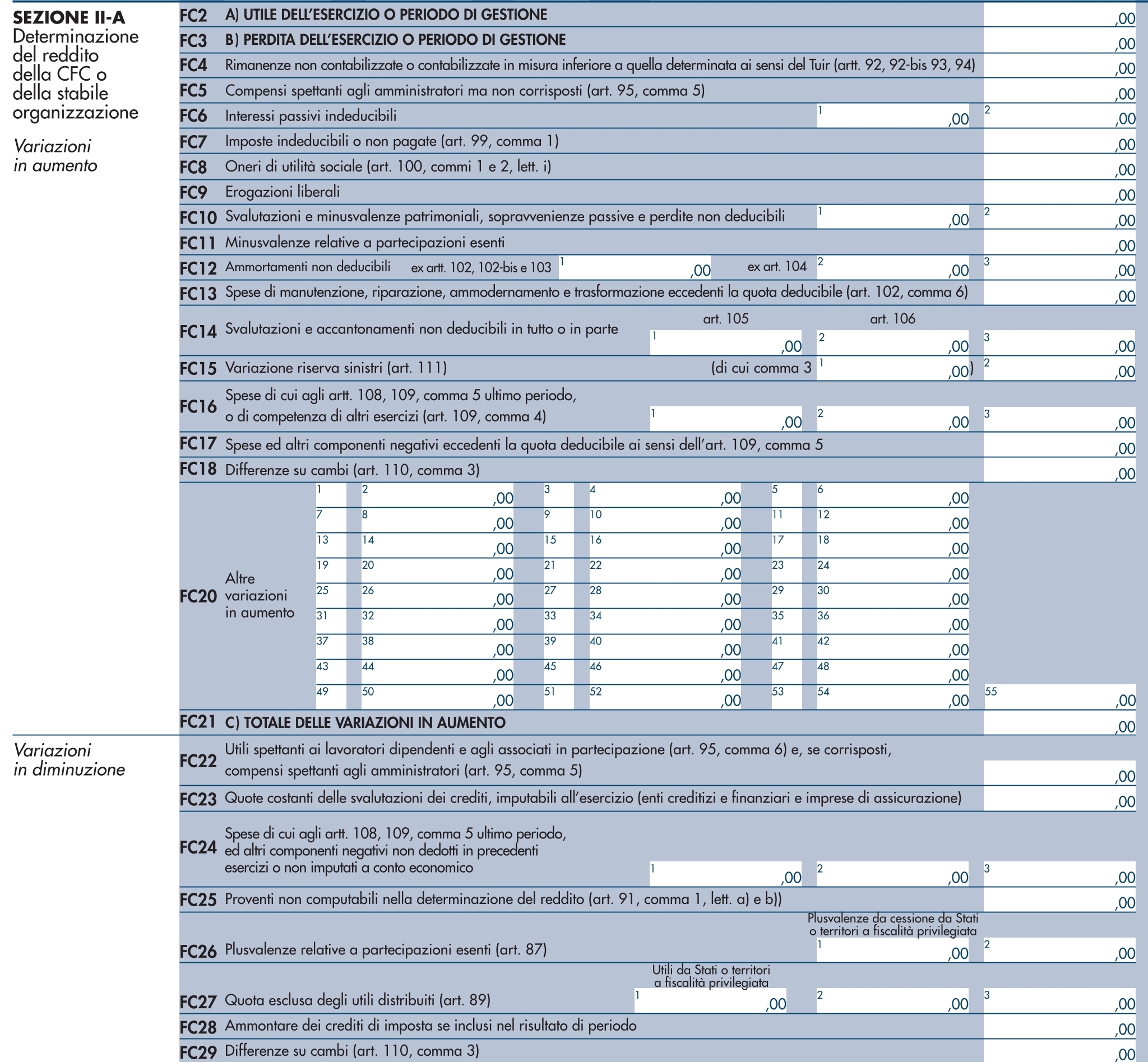

SEZIONE II-A – Determinazione del reddito della CFC o della stabile organizzazione

Il reddito è determinato in base alle disposizioni applicabili ai soggetti residenti titolari di reddito d’impresa, ad eccezione dell’ articolo 86, comma 4, del TUIR. Se risulta una perdita, questa è computata in diminuzione dei redditi della stessa CFC ai sensi dell’art. 84 del TUIR. I redditi devono essere determinati tenendo conto della conversione di cambio del giorno di chiusura dell’esercizio o periodo di gestione della CFC.

Variazioni in aumento e in diminuzione

Per quanto attiene ai “valori di partenza fiscali” degli elementi patrimoniali dell’impresa estera controllata o della stabile organizzazione, dovrà farsi riferimento al bilancio o altro documento riepilogativo della contabilità di esercizio della CFC, redatti secondo le norme dello Stato o territorio in cui essa risiede o è localizzata; tale bilancio o rendiconto, dovrà essere tenuto a disposizione dell’Amministrazione finanziaria dal soggetto residente controllante per i necessari controlli.

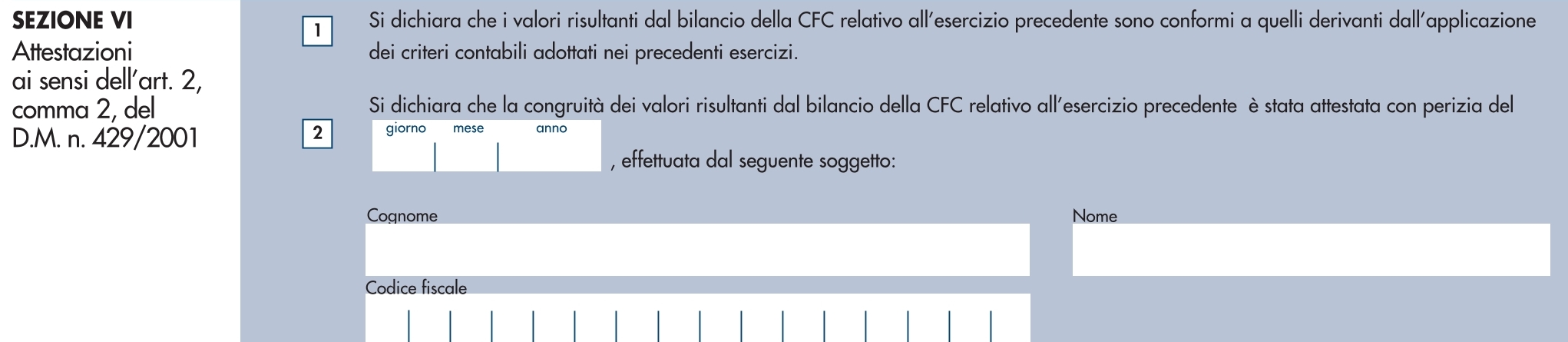

Il riconoscimento integrale dei valori emergenti dal bilancio relativo all’esercizio della CFC anteriore a quello cui si rende applicabile la speciale disciplina di cui all’art.167 del TUIR, è subordinato alla circostanza che i valori di partenza risultino conformi a quelli derivanti dall’applicazione dei criteri contabili adottati nei precedenti esercizi, ovvero che ne venga attestata la congruità da uno o più soggetti che siano in possesso dei requisiti previsti dall’art. 2 del D.Lgs. 27 gennaio 2010, n. 39 (Registro dei Revisori contabili).

A tal fine deve essere barrata la prima o la seconda casella della Sezione VI del presente quadro, a seconda del tipo di attestazione predisposta. Nel caso di CFC non soggette alla tenuta della contabilità secondo le disposizioni locali, il soggetto residente sarà comunque tenuto alla redazione di un apposito prospetto in conformità alle norme contabili vigenti in Italia (in proposito si veda la circolare 12 febbraio 2002, n. 18/E). In ogni caso il soggetto controllante deve essere in grado di fornire idonea documentazione dei costi di acquisizione dei beni relativi all’attività esercitata nonché delle componenti reddituali rilevanti ai fini della determinazione dei redditi o delle perdite, entro 30 giorni dalla richiesta dell’Amministrazione finanziaria.

Il reddito è determinato, quindi, apportando all’utile o alla perdita dell’esercizio o periodo di gestione da indicare nel rigo FC2 o FC3 del presente quadro e risultante dal bilancio o da altro documento riepilogativo della contabilità, redatto secondo le disposizioni dello Stato o territorio di residenza della CFC, o dall’apposito prospetto redatto in conformità alle norme contabili vigenti in Italia (nel caso di CFC non obbligata alla tenuta di una contabilità di esercizio), oppure risultante dall’apposito rendiconto economico e patrimoniale della stabile organizzazione, da redigersi secondo i principi contabili previsti per i soggetti residenti aventi le medesime caratteristiche – le relative variazioni in aumento e in diminuzione.

L’eventuale perdita va indicata senza il segno meno.

Per quanto concerne le istruzioni alla compilazione dei righi relativi alle variazioni in aumento e in diminuzione compresi nella presente sezione, si fa rinvio alle istruzioni a commento dei corrispondenti righi del quadro RF del Modello Redditi 2018 – Società di capitali, ad eccezione dei righi sottoelencati, interessati in modo peculiare dalla disciplina di cui all’art. 167 del TUIR. Pertanto nei seguenti righi deve essere indicato:

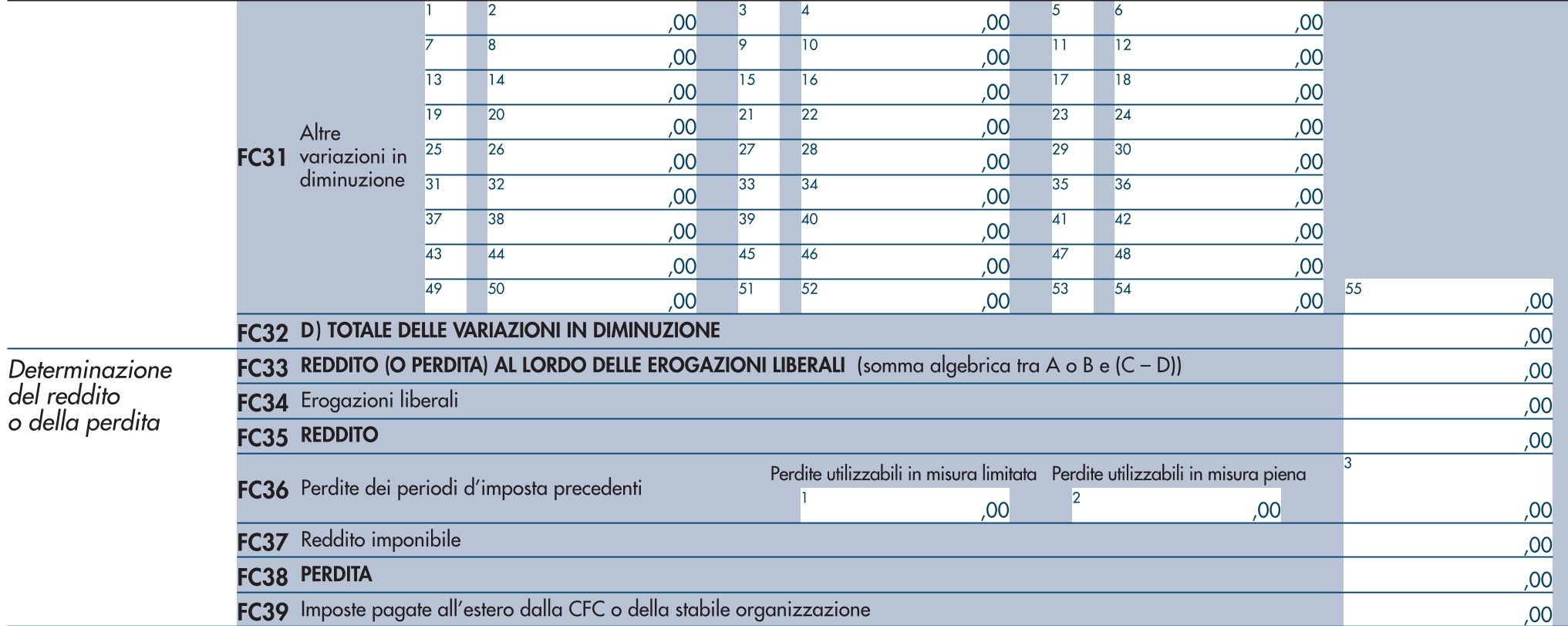

- nel rigo FC20, le variazioni in aumento diverse da quelle espressamente elencate desumibili, tra l’altro, dalle variazioni in aumento di cui al rigo RF31 del quadro RF del modello Redditi SC;

- nel rigo FC31, le variazioni in diminuzione diverse da quelle espressamente elencate desumibili, tra l’altro, dalle variazioni in diminuzione di cui al rigo RF55 del quadro RF del modello Redditi SC.

In questo rigo va indicato, con il codice 98, l’importo dell’agevolazione c.d. “ACE” (aiuto alla crescita economica), di cui all’art. 1 del decreto legge n. 201 del 2011, eventualmente spettante (circolare n. 35/E del 4 agosto 2016);

Determinazione del reddito o della perdita

- nel rigo FC33, il reddito o la perdita, risultante dalla somma algebrica tra l’utile (o la perdita) di rigo FC2 (o FC3) e la differenza tra le variazioni in aumento e le variazioni in diminuzione. Nell’ipotesi in cui nel rigo FC33 sia stato indicato un reddito, tale importo, al netto delle eventuali erogazioni liberali di cui al rigo FC34, va riportato nel rigo FC35.

Nel caso in cui nel rigo FC33 risulti una perdita essa va riportata nel rigo FC38 senza essere preceduta dal segno meno;

- nel rigo FC36 va indicato:

– in colonna 1, l’ammontare delle perdite di periodi di imposta precedenti (comprese quelle virtuali) computabili in diminuzione del reddito di cui al rigo FC35 in misura limitata (art. 84, comma 1, del TUIR) e per l’intero importo che trova capienza nella differenza, se positiva, tra l’importo del rigo FC35 e l’importo del rigo FC53;

– in colonna 2, l’ammontare delle perdite di periodi di imposta precedenti (comprese quelle virtuali) computabili in diminuzione del reddito di cui al rigo FC35 in misura piena (art. 84, comma 2, del TUIR) e per l’intero importo che trova capienza nella differenza, se positiva, tra l’importo del rigo FC35 e l’importo del rigo FC53;

– in colonna 3, la somma delle perdite di cui alle colonne 1 e 2. Si precisa che detta somma non può eccedere la differenza, se positiva, tra l’importo del rigo FC35 e l’importo del rigo FC53;

- nel rigo FC37, la differenza tra l’importo indicato nel rigo FC35 e quello di cui al rigo FC36, colonna 3;

- nel rigo FC39, le imposte pagate all’estero dalla CFC o dalla stabile organizzazione sul reddito di esercizio. Nel presente rigo va indicato anche l’eventuale credito d’imposta c.d. indiretto (art. 3 del decreto legislativo n. 147 del 2015) riconosciuto alla CFC (cfr. ri-soluzione n. 108/E del 24 novembre 2016).

SEZIONE II-B – Perdite non compensate

Nel rigo FC40, colonna 2, vanno indicate le perdite utilizzabili in misura limitata ai sensi dell’articolo 84, comma 1, del TUIR, compresa la perdita relativa al presente periodo di imposta, da indicare in colonna 1.

Nel rigo FC41, colonna 2, vanno indicate le perdite fiscali utilizzabili in misura piena ai sensi dell’art. 84, comma 2, del TUIR compresa la perdita relativa al presente periodo di imposta, da indicare in colonna 1.

SEZIONE II-C – Perdite virtuali domestiche

La presente sezione va compilata ai fini del riporto delle perdite virtuali domestiche maturate a decorrere dal periodo d’imposta successivo a quello in corso al 1° luglio 2009 ovvero dal periodo d’imposta in cui si acquista il controllo in soggetti localizzati in Stati o territori diversi da quelli richiamati nel comma 1 dell’art. 167, qualora successivo.

Le perdite memorizzate nella presente sezione possono essere utilizzate a scomputo dei redditi “virtuali” dei periodi d’imposta successivi, sempre ai fini del calcolo del “tax rate” domestico (in tal caso, va comunque compilato il quadro FC al solo fine di evidenziare nella presente sezione le perdite virtuali che residuano a seguito dello scomputo), ovvero, per la parte non utilizzata ai predetti fini, a scomputo dei redditi da imputare per trasparenza ai sensi del citato art. 167, realizzati nei periodi d’imposta in cui ricorrano entrambe le condizioni previste dal comma 8-bis.

Pertanto, nel rigo FC42 e nel rigo FC43 vanno indicate le perdite virtuali domestiche (cfr. Circolare dell’Agenzia delle entrate n. 23/E del 26 maggio 2011, paragrafo 7.4) nel periodo d’imposta in cui le stesse emergono nonché quelle che residuano dopo l’utilizzo in sede di calcolo del “tax rate” virtuale domestico ovvero dopo la compensazione effettuata nel rigo FC36; in particolare, nel rigo FC42, colonna 2, vanno indicate le perdite virtuali domestiche utilizzabili in misura limitata ai sensi dell’articolo 84, comma 1, del TUIR, compresa la perdita relativa al presente periodo di imposta, da indicare in colonna 1 e nel rigo FC43, colonna 2, quelle utilizzabili in misura piena ai sensi dell’art. 84, comma 2, del TUIR, compresa la perdita relativa al presente periodo di imposta, da indicare in colonna 1.

SEZIONE III – Prospetto e per la verifica della operatività e per la determinazione del reddito imponi-bile minimo dei soggetti considerati di comodo

Per quanto concerne le istruzioni alla compilazione dei righi relativi alla presente Sezione, si fa rinvio, per quanto compatibili, alle istruzioni a commento dei corrispondenti righi del quadro RS del Modello Redditi 2019 – Società di capitali.

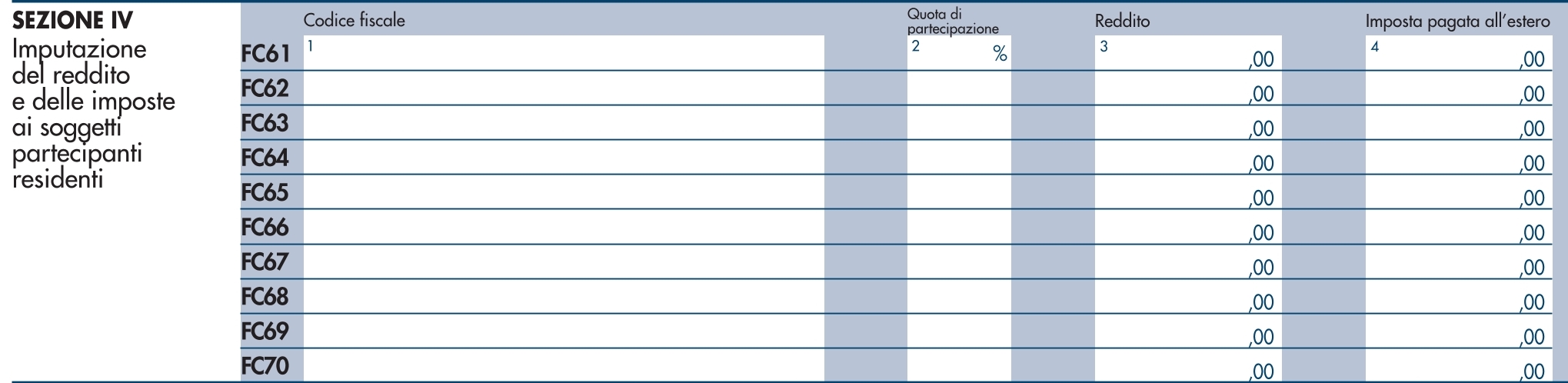

SEZIONE IV – Imputazione del reddito e delle imposte ai soggetti partecipanti residenti

I redditi conseguiti dal soggetto estero sono imputati al soggetto residente che esercita il controllo alla data di chiusura dell’esercizio o periodo di gestione della CFC, in proporzione alla sua quota di partecipazione agli utili diretta o indiretta. In caso di partecipazione agli utili per il tramite di soggetti residenti o di stabili organizzazioni nel territorio dello Stato di soggetti non residenti, il reddito della CFC è ad essi imputato in proporzione alle rispettive quote di partecipazione.

Relativamente a ciascuno dei soggetti residenti ai quali va imputato il reddito (compreso eventualmente anche il soggetto controllante che dichiara il reddito della CFC come determinato nella Sezione II-A del presente quadro), deve essere indicato:

- in colonna 1, il codice fiscale;

- in colonna 2, la quota percentuale di partecipazione diretta e/o indiretta agli utili della CFC.

Si riportano di seguito alcuni esempi:

– soggetto residente che possiede una partecipazione pari al 60 per cento nella CFC: indicare 60 per cento;

– soggetto residente che possiede una partecipazione pari al 15 per cento in una società residente in uno stato o territorio a fiscalità privilegiata, i cui titoli sono negoziati in un mercato regolamentato: indicare il 15 per cento;

– soggetto residente che possiede una partecipazione pari al 90 per cento in una società non residente che a sua volta possiede una partecipazione del 70 per cento in una CFC: indicare 63 per cento;

– partecipazioni in due società non residenti (60 per cento e 70 per cento), che a loro volta possiedono partecipazioni, pari al 60 per cento ciascuna, in una CFC: indicare 78 per cento;

- in colonna 3, la quota di reddito determinata applicando il coefficiente di colonna 2, al rigo FC37, o al maggior valore tra il reddito indicato al rigo FC37 ed il reddito minimo di cui al rigo FC53;

- in colonna 4, la quota di imposte pagate all’estero a titolo definitivo che il soggetto residente può detrarre dall’imposta sul reddito ad esso imputato, determinata applicando, il coefficiente di colonna 2 all’imposta di rigo FC39.

Ognuno di tali soggetti dovrà riportare la quota di reddito ad esso imputata e quella dell’imposta pagata all’estero dal soggetto estero nel quadro RM del Mod. Redditi 2019 SC o del Mod. Redditi SP o del Mod. Redditi ENC o del Mod. Redditi PF.

SEZIONE V – Prospetto per la determinazione degli interessi passivi indeducibili

Il presente prospetto deve essere compilato dai soggetti a cui si applica, ai fini del calcolo dell’ammontare deducibile degli interessi passivi, l’art. 96 del Tuir.

Ai sensi dell’art. 96 del TUIR gli interessi passivi e gli oneri assimilati, diversi da quelli compresi nel costo dei beni ai sensi del comma 1, lettera b), dell’articolo 110 del TUIR, sono deducibili in ciascun periodo d’imposta fino a concorrenza degli interessi attivi e proventi assimilati. L’eccedenza è deducibile nel limite del 30 per cento del risultato operativo lordo della gestione caratteristica (ROL). L’importo degli interessi passivi e degli oneri finanziari assimilati indeducibili nel precedente periodo d’imposta, ai sensi del comma 4 dell’art. 96 del Tuir, sono deducibili nel presente periodo d’imposta, se e nei limiti in cui l’importo degli interessi passivi e degli oneri assimilati di competenza eccedenti gli interessi attivi e proventi assimilati sia inferiore al 30 per cento del risultato operativo lordo di competenza. Per ROL si intende la differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell’articolo 2425 del codice civile, con esclusione delle voci di cui al numero 10), lettere a) e b), e dei canoni di locazione finanziaria di beni strumentali, nonché dei componenti positivi e negativi di natura straordinaria derivanti da trasferimenti di azienda o di rami di azienda, così come risultanti dal conto economico dell’esercizio; per i soggetti che redigono il bilancio in base ai principi contabili internazionali si assumono le voci di conto economico corrispondenti.

A tal fine nel rigo FC71 va indicato:

- in colonna 1, l’importo corrispondente agli interessi passivi di periodo;

- in colonna 2, l’importo degli interessi passivi e degli oneri finanziari assimilati indeducibili nei precedenti periodi d’imposta;

- in colonna 3, l’importo degli interessi attivi, compresi quelli impliciti derivanti da crediti di natura commerciale. Nei confronti dei soggetti operanti con la pubblica amministrazione, vanno ricompresi nella presente colonna anche gli interessi attivi virtuali, calcolati al tasso ufficiale di riferimento aumentato di un punto, ricollegabili al ritardato pagamento dei corrispettivi;

- in colonna 4, il minor importo tra la somma degli importi indicati nelle colonne 1 e 2 e quello indicato nella colonna 3, corrispondente al-l’ammontare degli interessi passivi direttamente deducibili; l’importo relativo agli interessi passivi indeducibili pregressi che trova capienza negli interessi attivi di cui a colonna 3, può essere dedotto nel presente periodo d’imposta indicando l’ammontare nel rigo FC31;

- in colonna 5, l’eventuale eccedenza degli interessi passivi corrispondente alla differenza, se positiva, tra gli importi di cui alla somma delle predette colonne 1 e 2 con l’importo della colonna 3.

Nel rigo FC72 va indicato in colonna 1 l’importo corrispondente all’eccedenza di ROL riportata dal precedente periodo d’imposta indicato nel rigo FC73 del modello Redditi 2018 e in colonna 2 l’importo corrispondente al ROL del presente periodo d’imposta.

Se il ROL è negativo non va indicato alcun importo in colonna 2. In colonna 3 va indicata la quota degli interessi passivi deducibili nel limite del 30 per cento del risultato operativo lordo della gestione caratteristica sia pregresso (colonna 1) che di periodo (colonna 2). A tal fine, qualora sia stata compilata la colonna 5 del rigo FC71, riportare il minore tra l’importo indicato nella predetta colonna 5 e la somma dell’importo di colonna 1 e del 30 per cento di colonna 2 del presente rigo, che, per il presente periodo d’imposta costituisce il limite di deducibilità degli interessi passivi. L’importo relativo agli interessi passivi indeducibili pregressi che trova capienza nel limite del 30 per cento del ROL può essere dedotto nel periodo indicando l’ammontare nel rigo FC31.

Nel rigo FC73 va indicato l’ammontare relativo al ROL eccedente l’importo che è stato utilizzato pari alla differenza, se positiva, tra la somma dell’importo indicato in colonna 1 e il 30 per cento dell’importo di colonna 2 del rigo FC72 e l’importo di colonna 5 del rigo FC71. Si precisa che il mancato utilizzo dell’eccedenza di ROL nel caso siano presenti interessi passivi netti indeducibili comporta l’impossibilità di utilizzare il ROL eccedente negli anni successivi. Non possono essere riportate in avanti con riferimento al medesimo periodo d’imposta sia le eccedenze di ROL inutilizzato che le eccedenze di interessi passivi netti indeducibili.

Nel rigo FC74 va indicato l’importo delle eccedenze di interessi passivi non deducibili rispetto al 30 per cento del ROL, pari alla differenza, se positiva, tra gli importi indicati in colonna 5 del rigo FC71 e in colonna 3 del rigo FC72. L’ammontare degli interessi passivi di periodo indeducibili è pari alla differenza, se positiva, tra l’importo indicato nel presente rigo, e l’importo indicato in colonna 2 del rigo FC71. Il suddetto importo va riportato nel rigo FC6 (variazione in aumento).

SEZIONE VI –- Attestazioni sulla conformità o congruità dei valori di bilancio

La presente sezione va compilata solo nel primo esercizio a decorrere dal quale si applicano le disposizioni contenute nel decreto 21 novembre 2001, n. 429, con riferimento alla società estera controllata indicata nel rigo FC1. Ciò al fine di dichiarare che i valori risultanti dal bilancio dell’esercizio precedente (cosiddetti valori “di partenza”) risultino conformi a quelli derivanti dall’applicazione dei criteri contabili adottati nei precedenti esercizi (casella 1) ovvero che ne sia stata attestata la congruità da uno o più soggetti di cui all’art. 2 del D.Lgs. 27 gennaio 2010, n. 39 (casella 2).