ESENZIONE DEGLI UTILI E DELLE PERDITE DELLE STABILI ORGANIZZAZIONI ALL’ESTERO DI IMPRESE RESIDENTI

I soggetti residenti nel territorio dello Stato che optano nel quadro RF (SC 2019), riferito al periodo d’imposta di costituzione della branch, a partire dal quale è efficace il regime di branch exemption, per l’esenzione degli utili e delle perdite attribuibili a tutte le loro proprie stabili organizzazioni all’estero (art. 168-ter del TUIR, c.d. “branch exemption”) devono indicare separatamente il reddito prodotto da ciascuna stabile organizzazione, determinato secondo i criteri di cui all’art. 152 del TUIR (1).

Le modalità applicative del regime di branch exemption (ai sensi dell’art. 14, comma 3, del decreto legislativo 14 settembre 2015, n. 147) sono state emanate con il provvedimento del Direttore dell’Agenzia delle entrate del 28 agosto 2017 .

Nella risoluzione n. 4 del 15 gennaio 2018 sono contenuti ulteriori chiarimenti sugli adempimenti dichiarativi.

Per ciascuna stabile organizzazione all’estero va compilato un distinto modulo del quadro RF, utilizzando moduli successivi al primo (riservato alla determinazione del reddito dell’impresa residente) e avendo cura di numerare distintamente ciascuno di essi e di riportare la numerazione progressiva nella casella posta in alto a destra del quadro.

Per le stabili organizzazioni già esistenti, il soggetto residente indica separatamente, nella dichiarazione dei redditi relativa al periodo d’imposta di esercizio dell’opzione, i redditi e le perdite attribuibili a ciascuna stabile organizzazione nei cinque periodi d’imposta antecedenti a quello di effetto dell’opzione.

Se ne deriva una perdita fiscale netta, i redditi successivamente realizzati dalla stabile organizzazione sono imponibili fino a concorrenza della stessa (“recapture”, art. 168-ter, comma 7, del TUIR).

La perdite oggetto di recapture vanno indicate solo per l’ammontare delle stesse effettivamente utilizzato. La parte non utilizzata non concorre a formare le perdite fiscali dell’impresa residente riportabili da quest’ultima (nell’apposito prospetto del quadro RS) che dovranno essere conseguentemente ridotte di pari importo.

In presenza di più siti produttivi nel medesimo Stato, a prescindere dalla qualificazione operata nel Paese di localizzazione, per il calcolo del recapture si assume l’esistenza di una sola stabile organizzazione per ciascuno Stato estero.

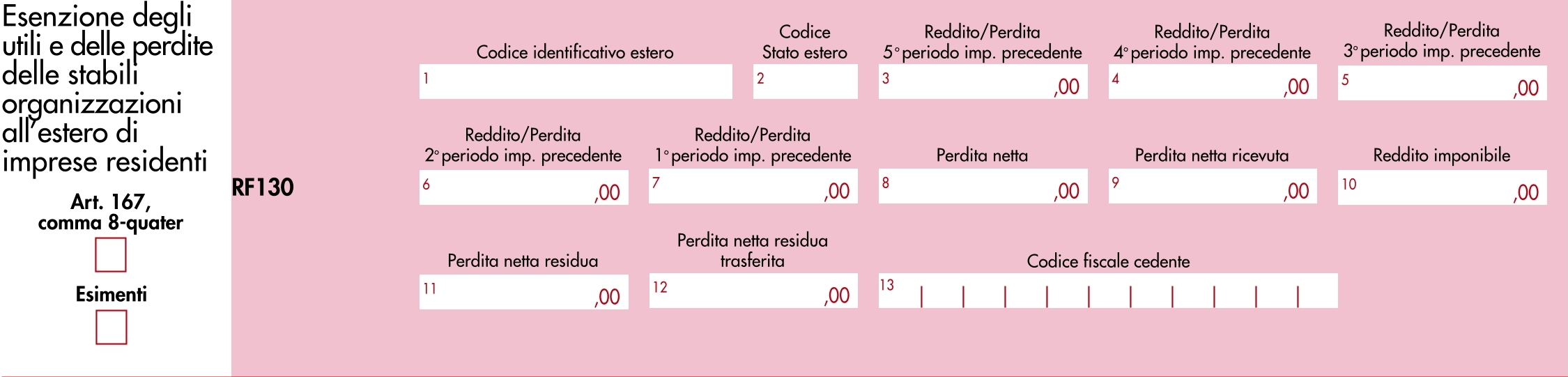

Nei casi in cui la stabile organizzazione sia localizzata in Stati o territori con regime fiscale privilegiato, anche speciale, individuati ai sensi dell’art. 167, comma 4, del TUIR , o la stabile organizzazione sia localizzata in Stati o territori diversi da quelli ivi richiamati e ricorrano congiuntamente le condizioni di cui al comma 8- bis del medesimo art. 167, qualora sussistano le esimenti di cui ai commi 5, lett. a) o b), o 8-ter del citato articolo occorre compilare la casella “Art. 167, comma 8-quater” indicando uno dei seguenti codici:

- “1”, in caso di mancata presentazione dell’istanza di interpello e sussistenza delle condizioni per la disapplicazione della disciplina CFC;

- “2”, in caso di presentazione dell’istanza di interpello, in assenza di risposta favorevole, e sussistenza delle condizioni per la disapplicazione della disciplina

Inoltre, deve essere compilata anche la casella “Esimenti” indicando uno dei seguenti codici:

- “1”, nel caso di cui al comma 5, a), art. 167 del TUIR;

- “2”, nel caso di cui al comma 5, b), art. 167 del TUIR;

- “3”, nel caso di cui al comma 8-ter, 167 del TUIR.

Nel rigo RF130, per ciascuna stabile organizzazione va indicato:

- nella colonna 1, il codice di identificazione fiscale della stabile organizzazione, ove attribuito dall’autorità fiscale del Paese di localizzazione ovvero, se attribuito, il codice identificativo rilasciato da un’Autorità amministrativa; Qualora la stabile organizzazione sia divisa in più siti produttivi, ciascuno con un proprio codice identificativo, il codice da riportare nella presente colonna può essere riferito a uno dei vari siti produttivi, a scelta del contribuente;

- nella colonna 2, il codice dello Stato o territorio estero (rilevato dalla tabella “Elenco dei Paesi e territori esteri”);

- nelle colonne da 3 a 7, nel caso in cui la stabile organizzazione sia già esistente, i redditi e le perdite (precedute dal segno meno) attribuibili alla stessa nei cinque periodi d’imposta antecedenti a quello di effetto dell’opzione;

- nella colonna 8, la perdita netta (non preceduta dal segno meno), pari alla somma algebrica, se negativa, degli importi indicati nelle colonne da 3 a Il recupero delle perdite fiscali pregresse della stabile organizzazione si applica anche quando la stabile organizzazione o parte di essa venga trasferita a qualsiasi titolo ad altra impresa del gruppo che fruisca dell’opzione; in tal caso, l’impresa cessionaria riporta nella colonna 9 l’eventuale perdita netta residua della stabile organizzazione, indicata nell’atto di trasferimento della stessa, e in colonna 13 il codice fiscale dell’impresa cedente. Per tale stabile organizzazione il cessionario non compila le colonne da 3 a 8. Se l’opzione è esercitata successivamente al trasferimento, il quinquennio rilevante ai fini della determinazione del recapture decorre a ritroso dal periodo d’imposta di efficacia dell’opzione in capo all’avente causa, anche se include il recapture residuo che non è stato as- sorbito in capo al dante causa. Nella medesima colonna 8, i contribuenti che hanno compilato il presente prospetto nella dichiarazione modello REDDITI SC 2018, riportano l’ammontare della perdita netta residua di cui alla colonna 11 del rigo RF130 del citato modello REDDITI SC 2018; in tale ultimo caso le colonne da 3 a 7 non vanno compilate;

- nella colonna 10, il reddito imponibile pari al minore importo tra il reddito della stabile organizzazione prodotto nel periodo d’imposta oggetto della presente dichiarazione (importo di rigo RF63, se positivo) e la perdita netta pari alla somma delle colonne 8 e 9;

- nella colonna 11, la perdita netta residua pari alla seguente somma algebrica se positiva: colonna 8 + colonna 9 – colonna 10;

- nella colonna 12, l’ammontare della perdita netta residua di colonna 11 trasferita all’impresa cessionaria a seguito del trasferimento a qualsiasi titolo della stabile organizzazione o parte della stessa ad altra impresa del

Si fa presente che le colonne da 3 a 8 vanno compilate anche in assenza di un reddito nel rigo RF63.

Il rigo RF130 non può essere compilato sul primo modulo del presente quadro.

Inoltre dovranno essere compilati, in caso di esercizio dell’opzione di cui all’art. 168-ter del TUIR Quadro RF, dedicato alla determinazione del reddito d’impresa:

tra le variazioni in aumento il Rigo RF 31, utilizzando

- codice 45, in caso di esercizio dell’opzione di cui all’art. 168-ter del TUIR, la somma algebrica, se negativa, dei redditi e delle perdite di tutte le stabili organizzazioni all’estero, comprese quelle localizzate in Stati o territori a regime fiscale privilegiato, anche speciale, individuati ai sensi dell’art. 167, comma 4, del

TUIR o localizzate in Stati o territori diversi da quelli ivi richiamati se ricorrono congiuntamente le condizioni di cui al comma 8-bis del medesimo art. 167, e in assenza delle esimenti di cui ai commi 5, lettere a) o b), o 8-ter del citato art. 167;

- codice 46, l’ammontare del reddito imponibile delle stabili organizzazioni all’estero, a seguito dell’applicazione della disciplina di cui al comma 7 dell’art. 168-ter del TUIR, pari alla somma degli importi indicati

nella colonna 10 del rigo RF130 di tutti i moduli compilati;

- codice 47, la variazione fiscale conseguente all’applicazione del comma 7 dell’art. 110 del TUIR alle transazioni intercorse tra l’impresa residente e le proprie stabili organizzazioni all’estero (nonché tra queste ultime e le altre imprese del medesimo gruppo) per le quali è stata esercitata l’opzione per l’esenzione degli utili e delle perdite ai sensi dell’art. 168-ter del TUIR, nonché alle transazioni intercorse tra la stabile organizzazione nel territorio dello Stato e la società o ente commerciale non residente, cui la medesima appartiene, in applicazione del comma 3 dell’art. 152 del medesimo testo unico;

tra le variazioni in diminuzione il Rigo RF 55, utilizzando

- il codice 41, in caso di esercizio dell’opzione di cui all’art. 168-ter del TUIR, la somma algebrica, se positiva,

dei redditi e delle perdite delle stabili organizzazioni all’estero, comprese quelle localizzate in Stati o territori a regime fiscale privilegiato, anche speciale, individuati ai sensi dell’art. 167, comma 4, del TUIR o localizzate in Stati o territori diversi da quelli ivi richiamati se ricorrono congiuntamente le condizioni di

cui al comma 8-bis del medesimo art. 167, e in assenza delle esimenti di cui ai commi 5, lettere a) o b), o 8-ter del citato art. 167;

(1) (Art. 152

Determinazione del reddito complessivo (2)

1. Per le società e gli enti commerciali con stabile organizzazione nel territorio dello Stato, il reddito della stabile organizzazione e’ determinato in base agli utili e alle perdite ad essa riferibili, e secondo le disposizioni della Sezione I, del Capo II, del Titolo II, sulla base di un apposito rendiconto economico e patrimoniale, da redigersi secondo i principi contabili previsti per i soggetti residenti aventi le medesime caratteristiche, salva quella della emissione di strumenti finanziari ammessi alla negoziazione in mercati regolamentati di qualsiasi Stato membro dell’Unione europea ovvero diffusi tra il pubblico di cui all’articolo 116 testo unico delle disposizioni in materia di intermediazione finanziaria, di cui al decreto legislativo 24 febbraio 1998, n. 58.

2. Ai fini del comma 1, la stabile organizzazione si considera entità separata e indipendente, svolgente le medesime o analoghe attività, in condizioni identiche o similari, tenendo conto delle funzioni svolte, dei rischi assunti e dei beni utilizzati. Il fondo di dotazione alla stessa riferibile è determinato in piena conformità ai criteri definiti in sede OCSE, tenendo conto delle funzioni svolte, dei rischi assunti e dei beni utilizzati (3).

3. I componenti di reddito attribuibili alle stabili organizzazioni relativamente alle transazioni e alle operazioni tra la stabile organizzazione e l’entità cui la medesima appartiene sono determinati ai sensi dell’articolo 110, comma 7.

4. Le disposizioni del presente articolo si applicano anche alle società commerciali di tipo diverso da quelli regolati nel codice civile.

(2) Articolo da ultimo sostituito dall’articolo 7, comma 1, lettera b), del D.Lgs. 14 settembre 2015, n. 147.)