SEZIONE IV – Plusvalenze derivanti dalla cessione di partecipazioni in società o enti residenti o localizzati in Stati o territori aventi un regime fiscale privilegiato e dalla cessionedi quote di partecipazioni in OICR immobiliari di diritto estero non conformi alla direttiva 2011/61/UE e il cui gestore non sia soggetto a forme di vigilanza

La Sezione deve essere compilata dalle persone fisiche residenti in Italia per dichiarare le plusvalenze ed i proventi indicati nell’art. 67, comma 1, lettera c), del TUIR derivanti da partecipazioni in società o enti residenti o localizzati in Stati o territori a regime fiscale privilegiato, anche speciale, individuati ai sensi dell’art. 167, comma 4 del TUIR, le quali concorrono alla formazione del reddito complessivo nella misura del 100 per cento del loro ammontare. Tale regime impositivo si applica anche alle plusvalenze derivanti da contratti di associazione in partecipazione e cointeressenza e da strumenti di natura qualificata stipulati e emessi da tali società ed enti.

In ogni caso, a norma del comma 4 dell’articolo 68, nonostante la partecipazione sia relativa ad un soggetto residente in uno Stato o territorio a fiscalità privilegiata, è possibile dimostrare, tramite interpello da inoltrare all’Agenzia delle Entrate, che dal possesso delle partecipazioni qualificate non sia conseguito l’effetto di localizzare i redditi nello Stato o territorio a fiscalità privilegiata.

In questa Sezione vanno indicate anche le plusvalenze derivanti dalla cessione a titolo oneroso di partecipazioni non qualificate non negoziate nei mercati regolamentati, in società o enti residenti o localizzati in Stati o territori a regime fiscale privilegiato anche speciale, individuati ai sensi dell’art. 167, comma 4, del TUIR sempreché non sia dimostrato anche tramite l’esercizio del diritto di interpello, che dal possesso delle suddette partecipazioni non qualificate non sia conseguito l’effetto di localizzare i redditi nello Stato o territorio a fiscalità privilegiata. Vanno inoltre indicati i proventi relativi a contratti stipulati con associanti non residenti le cui remunerazioni sono deducibili dal reddito dell’associante.

Ai fini della individuazione delle partecipazioni qualificate e della determinazione delle plusvalenze e delle minusvalenze si rinvia a quanto illustrato nella Sezione III.

Qualora il contribuente intenda far valere la sussistenza delle condizioni indicate nella lett. c) del comma 1 dell’art. 87 del TUIR, ma non abbia presentato l’istanza di interpello prevista dalla lettera b) del comma 5 dell’art. 167 del TUIR ovvero, avendola presentata, non abbia ricevuto risposta favorevole, la percezione di plusvalenze derivanti dalla cessione di partecipazioni in imprese o enti esteri localizzati in Stati o territori a regime fiscale privilegiato, anche speciale, individuati ai sensi dell’art. 167, comma 4, del TUIR deve essere segnalata negli appositi righi delle sezioni precedenti.

La presente sezione, inoltre, deve essere compilata per dichiarare le plusvalenze derivanti dalla cessione di quote di partecipazioni in organismi di investimento collettivo del risparmio immobiliari di diritto estero (OICR) non conformi alla direttiva 2011/61/UE del Parlamento europeo e del Consiglio, dell’8 giugno 2011 e il cui gestore non sia soggetto a forme di vigilanza, realizzate dai partecipanti, diversi da quelli indicati nel comma 3 dell’articolo 32 del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, e successive modificazioni, che possiedono quote di partecipazione in misura superiore al 5 per cento del patrimonio dell’organismo. Tali plusvalenze concorrono alla formazione del reddito complessivo nella misura del 100 per cento del loro ammontare (art. 13, comma 7, del d.lgs. n. 44 del 2014).

Costituisce cessione di partecipazioni qualificate la cessione di azioni, diverse dalle azioni di risparmio, e di ogni altra

partecipazione al capitale o al patrimonio delle società di persone ed equiparate residenti nel territorio dello Stato (ad esclusione delle

associazioni tra artisti e professionisti), delle società ed enti commerciali residenti nel territorio dello Stato, nonché delle società ed enti non residenti nel territorio dello Stato (nel cui ambito sono compresi anche le associazioni tra artisti e professionisti e gli enti non commerciali), nonché la cessione di diritti o titoli attraverso cui possono essere acquisite le predette partecipazioni, qualora le

partecipazioni, i diritti o titoli ceduti rappresentino, complessivamente, una percentuale superiore al 2 o al 20 per cento dei diritti di voto esercitabili nell’assemblea ordinaria, ovvero al 5 o al 25 per cento del capitale o del patrimonio, a seconda che si tratti,

rispettivamente, di titoli negoziati in mercati regolamentati italiani o esteri o di altre partecipazioni. Le partecipazioni al capitale o al

patrimonio in soggetti esteri nonché i titoli e gli strumenti finanziari sono assimilati alle azioni qualora sussistono le condizioni di cui

all’art. 44, comma 2 lett. a), del TUIR. Sono sempre assimilate alle plusvalenze derivanti dalla cessione di partecipazioni qualificate

quelle realizzate mediante la cessione di strumenti finanziari di cui alla lett. a) del comma 2 dell’art. 44 del TUIR quando non

rappresentano una partecipazione al patrimonio. Devono essere indicate in questa Sezione le plusvalenze relative a contratti di

associazione in partecipazione e di cointeressenza qualora il valore dell’apporto sia superiore al 5 per cento o al 25 per cento del

valore del patrimonio netto contabile risultante dall’ultimo bilancio approvato prima della data di stipula del contratto secondo che si

tratti di società i cui titoli sono negoziati in mercati regolamentati o di altre partecipazioni, ovvero qualora il valore dell’apporto sia

superiore al 25 per cento dell’ammontare delle rimanenze finali e del costo complessivo dei beni ammortizzabili, al netto dei relativi

ammortamenti, qualora l’associante sia una impresa minore. Inoltre, ai sensi dell’art. 32, comma 4, del D.L. 31 maggio 2010, n. 78,

la cessione di quote di partecipazione a fondi immobiliari detenute in misura superiore al 5 per cento del patrimonio del fondo sono

assimilate alle cessioni di partecipazioni qualificate in società ed enti commerciali di cui all’art. 5 del TUIR. Ai fini della verifica della

predetta percentuale si tiene conto delle partecipazioni detenute direttamente o indirettamente, per il tramite di società controllate, di società fiduciarie o per interposta persona nonché delle partecipazioni imputate ai familiari indicati nell’art. 5, comma 5, del TUIR.

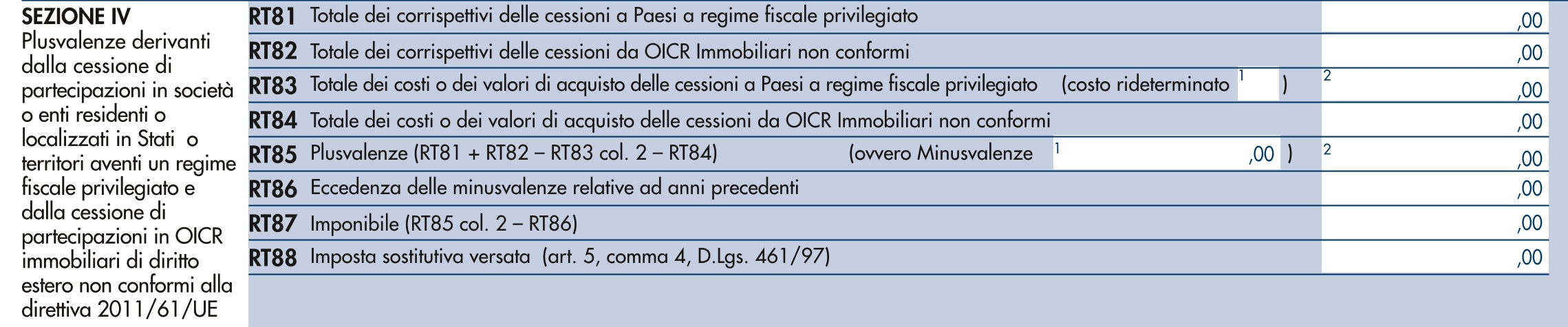

I righi da RT81 a RT88 devono essere utilizzati per il calcolo del reddito imponibile relativo alle plusvalenze derivanti dalla cessione di partecipazioni e/o quote, i cui corrispettivi sono stati percepiti nel corso del presente periodo d’imposta.

Nel rigo RT81, indicare il totale dei corrispettivi delle cessioni di partecipazioni qualificate in società o enti, residenti o localizzati in Stati o territori a regime fiscale privilegiato anche speciale, individuati ai sensi dell’art. 167, comma 4, del TUIR ovvero, con riferimento alle predette società ed enti, derivanti dalla cessione di partecipazioni non qualificate non negoziate nei mercati regolamentati.

Nel rigo RT82 indicare il totale dei corrispettivi delle cessioni di quote di partecipazioni in OICR immobiliari di diritto estero non conformi alla direttiva 2011/61/UE del Parlamento europeo e del Consiglio, dell’8 giugno 2011 e il cui gestore non sia soggetto a forme di vigilanza. La casella di colonna 1 del rigo RT83 va barrata nel caso in cui un soggetto abbia provveduto alla rideterminazione del costo delle partecipazioni ai sensi dell’art. 5 della legge n. 448 del 2001 e dell’art. 2 del D.L. n. 282 del 2002 e successive modificazioni.

Nel rigo RT83, colonna 2, indicare l’importo complessivo del costo fiscalmente riconosciuto delle partecipazioni e dei diritti di cui al rigo RT81, determinato secondo le istruzioni fornite con riferimento alla disciplina introdotta dal D.Lgs. n. 461 del 1997, tenendo conto anche delle disposizioni di carattere transitorio qualora il contribuente se ne sia avvalso ovvero del costo rideterminato.

Nel rigo RT84, indicare l’importo complessivo o dei valori di acquisto delle cessioni di partecipazioni da OICR immobiliari non conformi di cui al rigo RT82.

Nel caso di rideterminazione del valore d’acquisto di partecipazioni in società non quotate, qualificate e non qualificate effettuate con perizia giurata di stima ai sensi dell’art. 5 della L. 28 dicembre 2001 n. 448 e dell’art. 2 del D.L. n. 282 del 2002 e successive modificazioni, l’assunzione del valore “rideterminato” – in luogo del costo del valore d’acquisto – non consente il realizzo di minusvalenze. Inoltre, in occasione di cessioni delle partecipazioni rivalutate, il confronto tra il corrispettivo di vendita e il valore di perizia non può dar luogo a minusvalenze fiscalmente rilevanti. Ciò vale anche nell’ipotesi di rideterminazione parziale del costo della partecipazione.

Nel rigo RT85, colonna 2, indicare l’importo delle plusvalenze che si ottiene per differenza tra la somma degli importi dei righi RT81 e RT82 e la somma degli importi dei righi RT83, colonna 2, e RT84.

Se il risultato è negativo riportare tale importo nella colonna 1 e la colonna 2 non va compilata . La minusvalenza potrà essere portata in diminuzione delle eventuali plusvalenze della medesima categoria realizzate nei periodi d’imposta successivi ma non oltre il quarto, e deve essere riportata nel rigo RT95 colonna 5. Tali minusvalenze non possono essere portate in diminuzione delle plusvalenze indicate nelle Sezioni I, II e III del presente quadro.

Nel rigo RT86, possono essere riportate le minusvalenze indicate nel rigo RT95 del quadro RT del Modello Redditi 2018 Persone fisiche, da portare in compensazione con le plusvalenze derivanti da partecipazioni della presente Sezione.

Nel rigo RT87, indicare la differenza tra l’importo del rigo RT85, colonna 2 e quello del rigo RT86. Tale importo costituisce l’ammontare imponibile ai fini dell’IRPEF, da riportare nel quadro RN, nel rigo RN1, colonna 5.

Nel rigo RT88, indicare l’imposta sostitutiva pagata anche mediante un intermediario (imposta sostitutiva a credito) ai sensi dell’art. 5, comma 4, del D.Lgs. n. 461 del 1997, con riferimento a plusvalenze relative a partecipazioni di natura qualificata e non qualificata.