(gli artt. del TUIR presi in considerazione sono nella formulazione anteriore all’entrata in vigore (periodo d’imposta successivo al 31/12/2018) del D.Lgs. 29/11/2018 n.142).

I contribuenti, fiscalmente residenti in Italia, che nel corso del periodo di imposta hanno percepito redditi esteri, hanno diritto di beneficiare di un credito di imposta, fruibile al fine di evitare la doppia imposizione economica sui redditi esteri percepiti.

In virtù del principio della Worldwide Taxation, i contribuenti fiscalmente residenti in Italia sono tenuti a dichiarare in Italia i redditi esteri percepiti nel corso dell’anno.

Nel caso in cui su tali redditi sia già stata applicata una tassazione nello Stato di erogazione (c.d. Stato della fonte), il contribuente rischia di andare incontro a da una situazione di doppia imposizione del reddito.

Per evitare questo l’articolo 165 del DPR n. 917/86 (1) prevede il meccanismo del credito di imposta, calcolato in base alle imposte pagate all’estero e divenute definitive.

Meccanismo del credito di imposta :

- Il contribuente versa le imposte all’estero sui redditi ivi prodotti;

- Il contribuente calcola le imposte italiane sui redditi, italiani ed esteri, di cui è titolare;

- Il contribuente detrae dall’imposta netta italiana, con alcune limitazioni, le imposte già versate all’estero.

Ove:

- Deve trattarsi di imposte estere pagate a titolo definitivo;

- Qualora il versamento di imposta sia fatto entro il termine di presentazione della dichiarazione in Italia lo stesso potrà rientrare nella dichiarazione dell’anno di imposta precedente.

Vedi: SOCIETÀ DI CAPITALI – CREDITO PER LE IMPOSTE PAGATE ALL’ESTERO

Vedi: Circolare 9/E 2015 dell’Agenzia delle Entrate.

Il quadro CE è riservato ai soggetti che hanno prodotto all’estero redditi per i quali si è resa definitiva l’imposta ivi pagata al fine di determinare il credito spettante ai sensi dell’art. 165 del TUIR.

Infatti il comma 1 del 165 recita: “Se alla formazione del reddito complessivo concorrono redditi prodotti all’estero, le imposte ivi pagate a titolo definitivo su tali redditi sono ammesse in detrazione dall’imposta netta dovuta fino alla concorrenza della quota d’imposta corrispondente al rapporto tra i redditi prodotti all’estero ed il reddito complessivo al netto delle perdite di precedenti periodi d’imposta ammesse in diminuzione“.

il credito per le imposte pagate all’estero quindi spetta fino a concorrenza della quota di imposta lorda italiana corrispondente al rapporto tra:

- reddito prodotto all’estero

- reddito complessivo al netto delle perdite di precedenti periodi d’imposta ammesse in diminuzione.

Questo sempre comunque nel limite dell’imposta netta italiana relativa all’anno di produzione del reddito estero.

Al fine dell’individuazione di tale limite si deve tener conto anche del credito già utilizzato nelle precedenti dichiarazioni riferito allo stesso periodo di produzione del reddito.

I redditi di impresa sono da considerare come “prodotti all’estero” se derivano da attività esercitate oltre frontiera attraverso una stabile organizzazione: è uno dei tanti chiarimenti contenuti nella circolare 9/E 2015 dell’Agenzia delle Entrate.

Le imposte da indicare sono quelle divenute definitive entro il termine di presentazione della dichiarazione dei redditi, oppure, nel caso di opzione di cui al comma 5 dell’art. 165 del TUIR, entro il termine di presentazione della dichiarazione relativa al primo periodo d’imposta successivo (comma 5 dell’art. 165 del TUIR: Per i redditi d’impresa prodotti all’estero mediante stabile organizzazione o da società controllate di cui alla sezione III del capo II del Titolo II, la detrazione di cui al comma 1 può essere calcolata dall’imposta del periodo di competenza anche se il pagamento a titolo definitivo avviene entro il termine di presentazione della dichiarazione relativa al primo periodo d’imposta successivo. L’esercizio della facoltà di cui al periodo precedente è condizionato all’indicazione, nelle dichiarazioni dei redditi, delle imposte estere detratte per le quali ancora non è avvenuto il pagamento a titolo definitivo).

Si considerano pagate a titolo definitivo le imposte divenute irripetibili, pertanto, non vanno indicate, ad esempio, le imposte pagate in acconto o in via provvisoria e quelle per le quali è prevista la possibilità di rimborso totale o parziale.

Nell’articolo 165 del TUIR resta sostanzialmente immutato il criterio generale già previsto nel previgente articolo 15 del TUIR, secondo cui la detrazione è consentita quando le imposte estere sono state pagate a titolo definitivo

Come già affermato nella circolare del 12 giugno 2002, n. 50, la definitività dell’imposta pagata all’estero coincide con la sua “irripetibilità”, ossia con la circostanza che essa non è più suscettibile di modificazione a favore del contribuente (Le imposte pagate all’estero sono detraibili se divenute “irripetibili” e, di conseguenza, non possono essere considerate tali quelle suscettibili di modificazione a favore del contribuente (Es: imposte pagate in acconto o in via provvisoria e quelle per le quali e’ prevista la possibilità’ di rimborso totale o parziale). Si possono considerare “non ripetibili”, e quindi detraibili, anche le imposte pagate all’estero nell’anno in corso, qualora siano già’ state dichiarate all’estero e pagate prima di effettuare la dichiarazione

dei redditi in Italia e soddisfino i predetti requisiti di

immodificabilita’. Se sono suscettibili di rimborso, le imposte pagate

all’estero si possono detrarre nell’anno in corso, al netto del

rimborso, solo se questo è già stato richiesto ed ottenuto prima di

effettuare la dichiarazione in Italia e si possa considerare certo nel

suo ammontare.)

Con Circolare del 08/02/1980 n. 3 – Min. Finanze – Imposte Dirette, si è definito che la correlazione esistente tra imposta pagata in via definitiva e il relativo reddito non esclude che l’imposta possa essere considerata “definitiva”, anche qualora il reddito sia ancora suscettibile di verifica nello Stato estero in cui viene prodotto.

Non possono, invece, considerarsi definitive le imposte pagate in acconto o in via provvisoria e quelle per le quali è prevista, sin dal momento del pagamento, la possibilità di rimborso totale o parziale, anche mediante “compensazione” con altre imposte dovute nello Stato estero.

Per quanto riguarda le imposte suscettibili di parziale rimborso, queste possono essere comunque detratte, al netto del rimborso spettante, sempre che si possa considerare certo il relativo ammontare alla data di presentazione della dichiarazione dei redditi in Italia.

Le imposte estere devono considerarsi “pagate a titolo definitivo” nel periodo d’imposta in cui le stesse sono state versate al Fisco estero, a nulla rilevando il periodo d’imposta in cui il beneficiario del reddito estero è venuto in possesso della relativa certificazione. La certificazione, infatti, ha valenza meramente probatoria e, pertanto, non determina la definitività del pagamento del tributo. Sarà, quindi, premura del contribuente munirsi tempestivamente della documentazione idonea a dimostrare il pagamento dell’imposta nello Stato estero.

Alcune Convenzioni bilaterali contro le doppie imposizioni contengono clausole particolari secondo le quali, se lo Stato estero ha esentato da imposta, in tutto o in parte, un determinato reddito prodotto nel proprio territorio, il soggetto residente in Italia ha comunque diritto a chiedere il credito per l’imposta estera come se questa fosse stata effettivamente pagata (imposte figurative).

Nel caso in cui il reddito prodotto all’estero abbia concorso parzialmente alla formazione del reddito complessivo in Italia, ai sensi del comma 10 dell’art. 165 del TUIR, anche l’imposta estera va ridotta in misura corrispondente (comma 10 dell’art. 165 del TUIR: Nel caso in cui il reddito prodotto all’estero concorra parzialmente alla formazione del reddito complessivo, anche l’imposta estera va ridotta in misura corrispondente).

E’ necessario conservare la documentazione da cui risultino l’ammontare del reddito prodotto e le imposte pagate in via definitiva al fine di poterle esibire a richiesta degli uffici finanziari.

L’Agenzia delle Entrate ritiene che, ai fini della verifica della detrazione spettante, il contribuente è tenuto a conservare i seguenti documenti:

- un prospetto recante l’indicazione, separatamente Stato per Stato, dell’ammontare dei redditi prodotti all’estero, l’ammontare delle imposte pagate in via definitiva in relazione ai medesimi, la misura del credito spettante, determinato sulla base della formula di cui al primo comma dell’articolo 165 del TUIR ( RE/RCN x Imposta Italiana);

- la copia della dichiarazione dei redditi presentata nel Paese estero, qualora sia ivi previsto tale adempimento;

- la ricevuta di versamento delle imposte pagate nel Paese estero;

- l’eventuale certificazione rilasciata dal soggetto che ha corrisposto i redditi di fonte estera;

- l’eventuale richiesta di rimborso, qualora non inserita nella dichiarazione dei redditi.

La determinazione del credito va effettuata con riferimento al reddito prodotto in ciascuno Stato estero ed al singolo periodo di produzione.

Nel caso di redditi prodotti in più Stati esteri, il legislatore fiscale italiano ha adottato il metodo per country limitation prevedendo, al comma 3 dell’articolo 165 del TUIR, che la detrazione debba essere effettuata separatamente per ciascuno Stato. Ai sensi dei commi 1 e 3 dell’articolo 165 del TUIR, la detrazione per singolo Stato deve essere calcolata in base al rapporto tra il reddito estero di ciascuno Stato e il reddito complessivo netto. In altri termini, il denominatore tiene conto sia dei redditi che delle perdite conseguiti in Italia e all’estero.

(Circolare n. 9 del 5 marzo 2015 – 7.3.5. Calcolo eccedenze in ipotesi di produzione di redditi in più Stati e collegamento con il principio della per country limitation – In applicazione del principio della per country limitation di cui al comma 3 dell’articolo 165 del TUIR, la determinazione delle detrazioni spettanti a titolo di foreign tax credit e delle eventuali eccedenze deve essere effettuata separatamente Stato per Stato. Il numeratore del rapporto previsto dal primo comma dell’articolo 165 del TUIR (RE/RCN) dovrà comprendere solo i redditi complessivamente prodotti in uno stesso Stato.)

I soggetti che hanno esercitato l’opzione per la tassazione di gruppo di cui agli artt. 117 e seguenti del TUIR o che hanno esercitato, in qualità di partecipati, l’opzione per la trasparenza fiscale di cui agli artt. 115 o 116 del TUIR e che sono assoggettati alla maggiorazione IRES prevista dal comma 36-quinquies dell’art. 2 del D.L. n. 138 del 2011 (maggiorazione per le società di comodo) o all’addizionale IRES prevista dai commi 65 e 66 dell’art. 1 della legge n. 208 del 2015 (addizionale banche), devono compilare il presente quadro tenendo conto che la somma delle quote di imposta estera considerate dalla società consolidata o partecipata e dalla società consolidante o dai soci, riferita al medesimo Stato estero e al medesimo anno di produzione, non può essere superiore all’imposta estera complessiva pagata a titolo definitivo.

Le imprese che hanno optato per il regime di esenzione di cui all’art. 168-ter del TUIR, non devono compilare il presente quadro con riferimento ai redditi delle stabili organizzazioni all’estero prodotti nei periodi d’imposta in regime di branch exemption. Nell’ipotesi di cui al comma 7 del citato art. 168-ter, dette imprese possono, tuttavia, compilare la sezione II-C al fine di evidenziare le eccedenze di imposta estere maturate in capo alla casa madre negli otto esercizi precedenti a quello di efficacia dell’opzione da scomputare dall’imposta dovuta sul reddito della branch esente assoggettato a recapture (punto 4.5 del provvedimento del Direttore dell’Agenzia delle entrate del 28 agosto 2017).

Il quadro CE va utilizzato anche per la determinazione del credito d’imposta riconosciuto al soggetto residente nel territorio dello Stato che controlla soggetti di cui all’art. 73, comma 1, lett. d), del TUIR residenti in Stati o territori a regime fiscale privilegiato ai sensi del comma 4 dell’art. 167 del TUIR, ovvero alle sue controllate residenti, nel caso in cui siano conseguiti utili provenienti dai medesimi soggetti nonché remunerazioni derivanti da contratti di cui all’art. 109, comma 9, lett. b), del TUIR stipulati con gli stessi e per i quali operi la dimostrazione, anche a seguito dell’esercizio dell’interpello di cui all’art. 167, comma 5, lett. b), del TUIR, dell’effettivo svolgimento, da parte del soggetto non residente, di un’attività industriale o commerciale, come sua principale attività, nel mercato dello Stato o territorio di insediamento. Il credito d’imposta spetta, ai sensi dell’art. 165 del TUIR, in ragione delle imposte assolte dalla società partecipata sugli utili maturati durante il periodo di possesso della partecipazione, in proporzione alla quota imponibile degli utili conseguiti e nei limiti dell’imposta italiana relativa a tali utili. Ai soli fini dell’applicazione dell’imposta, l’ammontare del credito d’imposta è computato in aumento del reddito complessivo (art. 89, comma 3, del TUIR, come modificato dall’art. 1, comma 1009, della legge n. 205 del 2017).

Al cedente controllante residente nel territorio dello Stato, ovvero alle cedenti residenti sue controllate, è riconosciuto un credito d’imposta per le plusvalenze realizzate su partecipazioni in imprese ed enti residenti o localizzati in Stati o territori a regime fiscale privilegiato, anche speciale, individuati ai sensi dell’art. 167, comma 4, del TUIR per i quali sussiste la condizione di cui al comma 5, lett. a), del medesimo art. 167 (a) la società o altro ente non residente svolga un’effettiva attività industriale o commerciale, come sua principale attività, nel mercato dello stato o territorio di insediamento; per le attività bancarie, finanziarie e assicurative quest’ultima condizione si ritiene soddisfatta quando la maggior parte delle fonti, degli impieghi o dei ricavi originano nello Stato o territorio di insediamento). Il credito d’imposta spetta, ai sensi dell’art. 165 del TUIR, in ragione delle imposte assolte dalla società partecipata sugli utili maturati durante il periodo di possesso della partecipazione, in proporzione delle partecipazioni cedute e nei limiti dell’imposta italiana relativa a tali plusvalenze. La detrazione del credito d’imposta spetta per l’ammontare dello stesso non utilizzato dal cedente ai sensi dell’art. 89, comma 3, del TUIR;

“Gli utili provenienti dai soggetti di cui all’articolo 73, comma 1, lettera d), residenti in Stati o territori a regime fiscale privilegiato ai sensi dell’articolo 167, comma 4, e le remunerazioni derivanti dai contratti di cui all’articolo 109, comma 9, lettera b), stipulati con tali soggetti, non concorrono a formare il reddito dell’esercizio in cui sono percepiti in quanto esclusi dalla formazione del reddito della società o dell’ente ricevente per il 50 per cento del loro ammontare, a condizione che sia dimostrato, anche a seguito dell’esercizio dell’interpello di cui all’articolo 167, comma 5, lettera b), l’effettivo svolgimento, da parte del soggetto non residente, di un’attività industriale o commerciale, come sua principale attività, nel mercato dello Stato o territorio di insediamento; in tal caso, è riconosciuto al soggetto controllante residente nel territorio dello Stato, ovvero alle sue controllate residenti percipienti gli utili, un credito d’imposta ai sensi dell’articolo 165 in ragione delle imposte assolte dalla società partecipata sugli utili maturati durante il periodo di possesso della partecipazione, in proporzione alla quota imponibile degli utili conseguiti e nei limiti dell’imposta italiana relativa a tali utili. Ai soli fini dell’applicazione dell’imposta, l’ammontare del credito d’imposta di cui al periodo precedente è computato in aumento del reddito complessivo.”

tale ammontare, ai soli fini dell’applicazione dell’imposta, è computato in aumento del reddito complessivo (art. 86, comma 4-bis, del TUIR.

“4bis. Per le plusvalenze realizzate su partecipazioni in imprese ed enti residenti o localizzati in Stati o territori a regime fiscale privilegiato inclusi nel decreto o nel provvedimento emanati ai sensi dell’articolo 167, comma 4, per i quali sussiste la condizione di cui al comma 5, lettera a), del medesimo articolo, al cedente controllante residente nel territorio dello Stato, ovvero alle cedenti residenti sue controllate, spetta un credito d’imposta ai sensi dell’articolo 165 in ragione delle imposte assolte dalla società partecipata sugli utili maturati durante il periodo di possesso della partecipazione, in proporzione delle partecipazioni cedute e nei limiti dell’imposta italiana relativa a tali plusvalenze. La detrazione del credito d’imposta di cui al periodo precedente spetta per l’ammontare dello stesso non utilizzato dal cedente ai sensi dell’articolo 89, comma 3; tale ammontare, ai soli fini dell’applicazione dell’imposta, è computato in aumento del reddito complessivo. “

Nel prosieguo il credito d’imposta di cui agli artt. 86, comma 4-bis, e 89, comma 3, del TUIR è definito “credito d’imposta indiretto”.

Il quadro CE si compone di tre sezioni:

- la prima è riservata all’indicazione delle informazioni necessarie alla determinazione del credito d’imposta di cui al comma 1 dell’art. 165 del TUIR e del credito d’imposta indiretto;

- la seconda è riservata all’indicazione delle informazioni necessarie per la determinazione delle eccedenze di imposta nazionale e delle eccedenze di imposta estere di cui al comma 6 del citato art. 165 del TUIR e dell’eventuale credito spettante;

- la terza è una sezione di riepilogo dei crediti determinati nelle precedenti sezioni.

SEZIONE I – CREDITO D’IMPOSTA DI CUI AL COMMA 1 DELL’ART. 165 DEL TUIR E CREDITO D’IMPOSTA INDIRETTO

- In tale sezione vanno indicate le imposte che si sono rese definitive entro la data di presentazione della presente dichiarazione (o entro il termine di cui al citato comma 5 dell’art. 165 del TUIR) se non già indicate nelle precedenti dichiarazioni dei redditi.

Per poter usufruire del credito d’imposta di cui al comma 1 dell’art. 165 del TUIR e del credito d’imposta indiretto è necessario compilare sia la sezione I-A che la sezione I-B. - la sezione I-A è riservata all’indicazione dei dati necessari per la determinazione dell’importo teoricamente spettante del credito d’imposta di cui al comma 1 dell’art. 165 del TUIR e del credito d’imposta indiretto;

- la sezione I-B è riservata alla determinazione del credito d’imposta effettivamente spettante.

- Si ricorda che il credito per le imposte pagate all’estero di cui al comma 1 dell’art. 165 del TUIR spetta fino a concorrenza della quota d’imposta lorda italiana corrispondente al rapporto tra il reddito prodotto all’estero ed il reddito complessivo al netto delle perdite di precedenti periodi d’imposta ammesse in diminuzione e sempre comunque nel limite dell’imposta netta italiana relativa al periodo di produzione del reddito estero.Quanto sopra può essere reso con la seguente formula:

(Reddito estero / (Reddito complessivo – perdite pregresse)) x imposta italiana

Al fine dell’individuazione di tale limite si deve tener conto anche del credito già utilizzato nelle precedenti dichiarazioni riferito allo stesso periodo di produzione del reddito.

- Si ricorda, inoltre, che il credito d’imposta indiretto spetta fino a concorrenza della quota d’imposta lorda italiana corrispondente al rapporto tra la quota imponibile degli utili conseguiti e/o le plusvalenze realizzate e il reddito complessivo al netto delle perdite di precedenti periodi d’imposta ammesse in diminuzione e sempre comunque nel limite dell’imposta netta italiana relativa all’anno di conseguimento dei predetti utili e/o di realizzo delle predette plusvalenze. Al fine dell’individuazione di tale limite si deve tener conto anche del credito già utilizzato nelle precedenti dichiarazioni riferito allo stesso periodo di conseguimento degli utili e/o di realizzo delle plusvalenze.

SEZIONE I-A

Per la determinazione del credito d’imposta spettante di cui al comma 1 dell’art. 165 del TUIR è necessario:

- ricondurre, ove eccedente, l’importo dell’imposta estera (resasi definitiva in un singolo Stato e relativa ad un singolo anno d’imposta di produzione del reddito) alla quota di imposta lorda italiana (imposta lorda italiana commisurata al rapporto tra reddito estero e reddito complessivo) eventualmente diminuito del credito utilizzato nelle precedenti dichiarazioni riferito allo stesso Stato estero ed allo stesso anno di produzione del reddito estero. Le istruzioni contenute nella presente sezione sono relative a questo primo limite entro il quale è possibile usufruire del credito d’imposta;

- ricondurre, ove eccedente, l’importo così determinato entro il limite dell’imposta netta (diminuita dell’eventuale credito già usufruito nelle precedenti dichiarazioni) relativa allo stesso periodo d’imposta di produzione del reddito estero. Le istruzioni contenute nella sezione I-B sono relative a questo secondo limite entro il quale è possibile usufruire del credito d’imposta.

Qualora il reddito estero d’impresa, così come rideterminato in Italia, sia inferiore o pari a zero pur in presenza di imposta pagata all’estero, tale reddito non deve essere indicato nella presente sezione I; in tal caso infatti, il reddito estero non ha generato alcuna quota di imposta lorda italiana e quindi, non verificandosi una situazione di doppia imposizione, non spetta il credito d’imposta di cui al comma 1.

Qualora i redditi siano stati prodotti in Stati differenti, per ognuno di questi è necessario compilare un distinto rigo. Occorre procedere analogamente se le imposte pagate all’estero sono relative a redditi prodotti in periodi diversi.

Per la determinazione del credito d’imposta indiretto spettante è necessario:

- ricondurre, ove eccedente, l’importo delle imposte estere assolte dalla società controllata (o dalle società controllate residenti o localizzate nel medesimo Stato estero) sugli utili maturati durante il periodo di possesso della partecipazione, in proporzione alla quota imponibile degli utili conseguiti e/o delle partecipazioni cedute, alla quota di imposta lorda italiana relativa a tali utili e/o plusvalenze (imposta lorda italiana commisurata al rapporto tra quota imponibile degli utili conseguiti e/o plusvalenze realizzate e reddito complessivo), eventualmente diminuito del credito utilizzato nelle precedenti dichiarazioni riferito allo stesso Stato estero di residenza o di localizzazione delle società controllate ed allo stesso anno di consegui- mento degli utili e/o di realizzo delle plusvalenze. Le istruzioni contenute nella presente sezione sono relative a questo primo limite entro il quale è possibile usufruire del credito d’imposta;

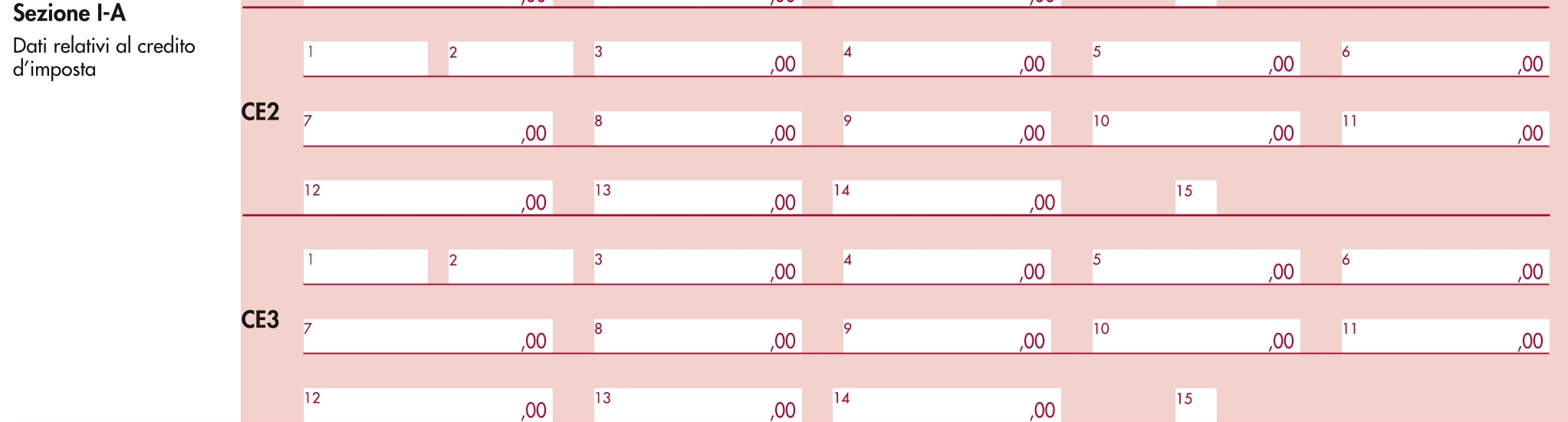

- ricondurre, ove eccedente, l’importo così determinato entro il limite dell’imposta netta (diminuita dell’eventuale credito già usufruito nelle precedenti dichiarazioni) relativa allo stesso periodo d’imposta di conseguimento degli utili e/o di realizzo delle plusvalenze. Le istruzioni contenute nella sezione I-B sono relative a questo secondo limite entro il quale è possibile usufruire del credito d’imposta. Qualora gli utili siano maturati da società controllate residenti o localizzate in Stati differenti, per ognuno di questi è necessario compilare un distinto rigo. Occorre procedere analogamente se le imposte assolte dalle società controllate sono relative a utili conseguiti e/o plusvalenze realizzate in periodi diversi.ATTENZIONE: nell’ipotesi in cui il contribuente abbia conseguito utili e/o realizzato plusvalenze derivanti da partecipazioni in società controllate residenti o localizzate nello stesso Stato o territorio a regime fiscale privilegiato e, al contempo, abbia prodotto redditi nel medesimo Stato estero, è necessario determinare cumulativamente i due crediti d’imposta (credito d’imposta indiretto e credito d’imposta ex art. 165 del TUIR), com- pilando un unico rigo della presente sezione. Pertanto, ai fini della determinazione del credito d’imposta, l’ammontare delle imposte estere da prendere in considerazione è pari alla somma delle imposte pagate al- l’estero dallo stesso contribuente e di quelle pagate dalle società estere controllate (che per il credito di cui al comma 3 dell’art. 89 del TUIR vanno considerate in proporzione alla quota imponibile degli utili conseguiti); allo stesso modo, il numeratore del rapporto per il calcolo della quota d’imposta lorda italiana è dato dalla somma dei redditi prodotti all’estero e della quota imponibile degli utili conseguiti (e/o delle plusvalenze rea- lizzate) derivanti dalle società estere controllate. Tale modalità di determinazione del credito d’imposta va adottata anche per la compilazione delle colonne 8 e 9 della presente sezione.Si precisa che l’imposta netta costituisce un limite per entrambi i crediti d’imposta sopra descritti.Determinazione del credito d’imposta spettante di cui al comma 1 dell’art. 165 del TUIR Nei righi da CE1 a CE3 va indicato:

- nella colonna 1, il codice dello Stato estero nel quale è stato prodotto il reddito (vedere la tabella “Elenco dei Paesi e territori esteri”);

- nella colonna 2, il periodo d’imposta in cui è stato prodotto il reddito all’estero;

- nella colonna 3, il reddito prodotto all’estero (così come rideterminato con riferimento alla normativa fiscale italiana) che ha concorso a formare il reddito complessivo in Italia. Qualora il reddito estero rideterminato in Italia, sia inferiore o pari a zero, il rigo non va compilato.

- nella colonna 4, le imposte pagate all’estero resesi definitive entro la data di presentazione della dichiarazione, per le quali non si è già fruito del credito di imposta nelle precedenti dichiarazioni.

Ad esempio, se per i redditi prodotti all’estero nel 2017 nello Stato A, si è resa definitiva una imposta com- plessiva di euro 3.000, di cui euro 2.000 resasi definitiva entro il 31/10/2018, e già riportata nella precedente dichiarazione, ed euro 1.000 resasi definitiva entro il 30/09/2019, nella colonna 4 va indicato l’importo di euro 1.000 relativo alla sola imposta resasi definitiva entro il 30/09/2019 (termine di presentazione della presente dichiarazione).

I contribuenti che intendono avvalersi della facoltà di cui al comma 5 dell’art. 165 del TUIR, devono indicare in questa colonna anche la quota d’imposta relativa alle imposte pagate all’estero che si renderanno definitive entro il termine di presentazione della successiva dichiarazione dei redditi.

L’importo dell’imposta estera, utilizzabile ai fini del calcolo del credito spettante ai sensi del comma 1, del- l’art. 165 del Tuir, non può essere superiore all’ammontare dell’imposta italiana determinata applicando al reddito estero l’aliquota vigente nel periodo di produzione del reddito. Si precisa che in presenza di una im- posta estera pari a zero, il rigo non va compilato;

- nella colonna 5, il reddito complessivo relativo al periodo di imposta indicato a colonna 2, eventualmente aumentato dei crediti d’imposta sui fondi comuni e del credito d’imposta indiretto al netto delle perdite dei precedenti periodi d’imposta;

- nella colonna 6, l’imposta lorda italiana relativa al periodo d’imposta indicato a colonna 2;

- nella colonna 7, l’imposta netta italiana relativa al periodo d’imposta indicato a colonna 2;

- nella colonna 8, il credito eventualmente già utilizzato nelle precedenti dichiarazioni relativo ai redditi pro-dotti all’estero nel periodo d’imposta indicato a colonna 2, indipendentemente dallo Stato di produzionedel reddito estero;

- nella colonna 9 il credito già utilizzato nelle precedenti dichiarazioni per redditi prodotti nello stesso annodi quello indicato in colonna 2 e nello stesso Stato estero di quello indicato in colonna 1. L’importo da indicare in questa colonna è già compreso in quello di colonna 8.

La compilazione di questa colonna si rende necessaria quando l’imposta complessivamente pagata in uno Stato estero si è resa definitiva in diversi periodi di imposta e pertanto si è usufruito del credito d’imposta in dichiarazioni relative a periodi di imposta diversi.

Nel caso ipotizzato nell’esempio che segue:

ESEMPIO

|

Stato estero |

Anno di produzione |

Reddito estero |

Imposta pagata all’estero |

di cui resasi definitiva entro il 31/10/2018 |

di cui resasi definitiva entro il 30/9/2019 |

Credito utilizzato nella precedente dichiarazione relativo all’imposta resasi definitiva entro il 31/10/2018 |

|

A |

2017 |

1.000 |

350 |

200 |

150 |

200 |

|

B |

2017 |

2.000 |

600 |

600 |

600 |

con riferimento allo Stato A, l’importo da indicare nella colonna 8 è di euro 800 (200 + 600) e l’importo da indicare nella colonna 9 è di euro 200;

- nella colonna 10 la quota d’imposta lorda italiana costituita dal risultato della seguente operazione:

(colonna 3 / colonna 5) x colonna 6

Si precisa che se il rapporto tra reddito estero e reddito complessivo assume un valore maggiore di 1, tale rapporto deve essere ricondotto ad 1;

- nella colonna 11 l’importo dell’imposta estera ricondotta eventualmente entro il limite della quota d’imposta lorda, quest’ultima diminuita del credito utilizzato nelle precedenti dichiarazioni relativo allo stesso Sta- to ed anno di produzione. A tal fine, riportare il minore importo tra quello indicato nella col. 4 (imposta estera) ed il risultato della seguente operazione:

colonna 10 – colonna 9

- nella colonna 12, il credito d’imposta già utilizzato in periodi d’imposta precedenti dal cedente della par- tecipazione, ai sensi dell’art. 89, comma 3, del TUIR;

- nella colonna 13, la differenza, se positiva, tra l’importo di colonna 11 e quello di colonna 12;

- La colonna 14, è riservata ai contribuenti che si sono avvalsi della facoltà di cui al comma 5 dell’art. 165 del TUIR di usufruire del credito d’imposta per redditi prodotti all’estero anche per le imposte che si renderanno definitive entro il termine di presentazione della successiva dichiarazione dei redditi. Pertanto, in tale colonna deve essere indicata esclusivamente la quota d’imposta, già compresa nell’importo di colonna 4, relativa alle imposte estere che si renderanno definitive entro il termine di presentazione della successiva dichiarazione dei redditi.

Determinazione del credito d’imposta indiretto Nei righi da CE1 a CE3 va indicato:

- nella colonna 1, il codice dello Stato o territorio estero di residenza o localizzazione della società estera controllata (vedere la tabella “Elenco dei Paesi e territori esteri”);

- nella colonna 2, il periodo d’imposta in cui sono stati conseguiti gli utili e/o sono state realizzate le plusvalenze;

- nella colonna 3, la quota imponibile degli utili conseguiti e/o le plusvalenze realizzate nel periodo d’imposta di cui a colonna 2; tale importo va aumentato delle imposte estere indicate nella successiva colonna 4;

- nella colonna 4, le imposte assolte dalla società controllata sugli utili maturati durante il periodo di possesso della partecipazione, in proporzione alla quota imponibile degli utili conseguiti e/o alle partecipazioni cedute, resesi definitive entro la data di presentazione della dichiarazione, per le quali non si è già fruito del credito di imposta nelle precedenti dichiarazioni.L’importo dell’imposta estera, utilizzabile ai fini del calcolo del credito indiretto spettante, non può essere superiore all’ammontare dell’imposta italiana determinata applicando l’aliquota vigente nel periodo di conseguimento degli utili e/o di realizzo delle plusvalenze.I contribuenti che intendono avvalersi della facoltà di cui al comma 5 dell’art. 165 del TUIR, devono indicare in questa colonna anche la quota d’imposta relativa alle imposte assolte dalla società controllata che si renderanno definitive entro il termine di presentazione della successiva dichiarazione dei redditi. Si precisa che in presenza di una imposta estera pari a zero, il rigo non va compilato;

- nella colonna 5, il reddito complessivo relativo al periodo di imposta indicato a colonna 2, eventualmente aumentato dei crediti d’imposta sui fondi comuni e del credito d’imposta indiretto (determinato avendo riguardo al credito teoricamente fruibile e non a quello effettivamente spettante) al netto delle perdite dei precedenti periodi d’imposta;

- nella colonna 6, l’imposta lorda italiana relativa al periodo d’imposta indicato a colonna 2;

- nella colonna 7, l’imposta netta italiana relativa al periodo d’imposta indicato a colonna 2;

- nella colonna 8, il credito eventualmente già utilizzato nelle precedenti dichiarazioni relativo agli utili conseguiti e/o alle plusvalenze realizzate nel periodo d’imposta indicato a colonna 2, indipendentemente dallo Stato di residenza o localizzazione della società controllata estera che ha maturato gli utili;

- nella colonna 9, il credito già utilizzato nelle precedenti dichiarazioni per gli utili conseguiti e/o le plusvalenze realizzate nello stesso anno di quello indicato in colonna 2 e maturati dalle società controllate residenti o localizzate nello stesso Stato estero di quello indicato in colonna 1.

L’importo da indicare in questa colonna è già compreso in quello di colonna 8.

La compilazione di questa colonna si rende necessaria quando l’imposta complessivamente assolta dalle società controllate residenti o localizzate nel medesimo Stato si è resa definitiva in diversi periodi di imposta e pertanto si è usufruito del credito d’imposta in dichiarazioni relative a periodi di imposta diversi. - nella colonna 10, la quota d’imposta lorda italiana costituita dal risultato della seguente operazione: (colonna 3 / colonna 5) x colonna 6. Si precisa che se tale rapporto assume un valore maggiore di 1 deve essere ricondotto ad 1;

- nella colonna 11, l’importo delle imposte estere di colonna 4, ricondotto eventualmente entro il limite della quota d’imposta lorda; quest’ultima diminuita del credito utilizzato nelle precedenti dichiarazioni relativo alle società controllate residenti o localizzate nello stesso Stato e allo stesso anno di conseguimento degli utili e/o di realizzo delle plusvalenze. A tal fine, riportare il minore importo tra quello indicato nella colonna 4 (imposte estere) ed il risultato della seguente operazione:

colonna 10 – colonna 9

- nella colonna 12, il credito d’imposta già utilizzato in periodi d’imposta precedenti dal cedente della partecipazione, ai sensi dell’art. 89, comma 3, del TUIR;

- nella colonna 13, la differenza, se positiva, tra l’importo di colonna 11 e quello di colonna 12;

- nella colonna 14, riservata ai contribuenti che si sono avvalsi della facoltà di cui al comma 5 dell’art. 165 del TUIR di usufruire del credito d’imposta anche per le imposte che si renderanno definitive entro il termine di presentazione della successiva dichiarazione dei redditi, la quota delle imposte, già compresa nell’importo di colonna 4, relativa alle imposte assolte dalla società controllata che si renderanno definitive entro il termine di presentazione della successiva dichiarazione dei redditi;

- nella colonna 15, uno dei seguenti codici:

- codice 1, se il rigo è compilato ai fini della determinazione del credito d’imposta indiretto;

- codice 2, se il rigo è compilato ai fini della determinazione di entrambi i crediti (credito d’imposta ex art.165, comma 1, del TUIR e credito d’imposta indiretto).

Pertanto, in caso di compilazione del rigo ai fini della determinazione del solo credito d’imposta ex art. 165, comma 1, del TUIR, la presente colonna non va compilata.

SEZIONE I-B

Con riferimento all’importo indicato in colonna 11 o in colonna 13, qualora compilata la colonna 15, dei righi da CE1 a CE3 della sezione I-A è necessario, per ogni periodo d’imposta di produzione del reddito estero e/o di conseguimento degli utili e/o di realizzo delle plusvalenze, ricondurre, ove eccedenti, tali importi nei limiti delle relative imposte nette (colonne 7 dei righi da CE1 a CE3), tenendo conto di quanto già utilizzato nelle precedenti dichiarazioni.

Se nella sezione I-A sono stati compilati più righi è necessario procedere, per ogni periodo d’imposta di produzione del reddito estero e/o per ogni periodo d’imposta di conseguimento degli utili e/o di realizzo delle plusvalenze (colonna 2 dei righi da CE1 a CE3), alla somma degli importi indicati nella colonna 11 (per i righi per i quali non è compilata la colonna 15) e alla somma degli importi indicati nella colonna 13 (per i righi per i quali è compilata la colonna 15), di ciascun rigo della sezione I-A. Pertanto, per ogni singolo anno di produzione del reddito e/o di conseguimento degli utili e/o di realizzo delle plusvalenze, indicato nella sez. I-A, è necessario compilare un singolo rigo nella presente sezione I-B (ad esempio, se nella sezione I-A sono stati compilati tre righi di cui i primi due relativi all’anno 2017 ed il terzo rigo all’anno 2018, nella sezione I-B dovranno essere compilati due distinti righi, uno per l’anno 2017 ed uno per l’anno 2018).

In particolare, nei righi CE4 e CE5 va indicato:

- nella colonna 1, il periodo d’imposta in cui è stato prodotto il reddito all’estero (o sono stati prodotti i redditi esteri nel caso di compilazione nella sez. I-A di più righi relativi allo stesso anno) e/o in cui sono stati con- seguiti gli utili maturati dalla società controllata e/o realizzate le plusvalenze (o sono stati conseguiti gli utili maturati dalle società controllate e/o realizzate le plusvalenze relative a partecipazioni in società controllate residenti o localizzate in differenti Stati nel caso di compilazione nella sez. I-A di più righi relativi allo stesso anno);

- nella colonna 2, il totale degli importi indicati nella colonna 11 (per i righi della sez. I-A per i quali non è compilata la colonna 15) e nella colonna 13 (per i righi della sez. I-A per i quali è compilata la colonna 15) dei righi da CE1 a CE3 riferiti all’anno indicato in colonna 1 di questo rigo;

- nella colonna 3, l’importo dell’imposta netta relativa all’anno di colonna 1 di questo rigo diminuito del credito già utilizzato nelle precedenti dichiarazioni indicato in colonna 8 dei righi della sezione I-A riferiti al- l’anno indicato nella colonna 1 di questo rigo;

- nella colonna 4, l’importo per il quale è possibile fruire del credito nella presente dichiarazione.

A tal fine indicare il minore tra l’importo di colonna 2 e l’importo di colonna 3 di questo rigo. L’importo del credito così determinato va riportato nel rigo CE23.

SEZIONE II – CREDITO D’IMPOSTA DI CUI AL COMMA 6 DELL’ART. 165 DEL TUIR

La sezione II è riservata alla determinazione delle eccedenze d’imposta di cui all’art. 165, comma 6, del TUIR. Tale norma dispone che in caso di reddito prodotto in un paese estero, l’imposta estera ivi pagata a titolo definitivo su tale reddito eccedente la quota di imposta italiana relativa al medesimo reddito estero, costituisce un credito di imposta fino a concorrenza dell’eccedenza della quota di imposta italiana rispetto a quella estera pagata a titolo definitivo in relazione allo stesso reddito estero, verificatasi negli esercizi precedenti fino all’ottavo.

Nel caso in cui negli esercizi precedenti non si sia verificata tale eccedenza, l’eccedenza dell’imposta estera può essere riportata a nuovo fino all’ottavo esercizio successivo ed essere utilizzata come credito di imposta nel caso in cui si produca l’eccedenza della quota di imposta italiana rispetto a quella estera relativa allo stesso reddito prodotto all’estero.

Le disposizioni del comma 6 si applicano anche al credito d’imposta indiretto.

Quindi si può calcolare come credito d’imposta la tassa pagata anche in eccesso rispetto all’imposizione italiana, fino a concorrenza di un eventuale eccedenza italiana rispetto al medesimo reddito prodotto all’estero negli otto esercizi precedenti. Tecnicamente, si applicano i cosiddetti carry back e carry forward, ovvero riporto all’indietro o in avanti delle eccedenze. (Fonte: circolare n. 9 del 5 marzo 2015 – 7.3. Le modalità di calcolo delle eccedenze e il riporto all’indietro (carry back)

e in avanti (carry forward)

Per quanto attiene alla pratica applicazione dell’istituto, il comma 6

prevede la rilevazione di due opposte eccedenze:

a) dell’imposta estera pagata a titolo definitivo che eccede la quota di

imposta italiana relativa al reddito prodotto nel medesimo Paese (indicata, negli esempi, come “Ecc IE”, che confluisce nel relativo basket);

b) della quota d’imposta italiana che eccede le imposte estere pagate su

tale reddito Paese (indicata, negli esempi, come “Ecc II”, che confluisce nel

relativo basket).

L’istituto consente quindi la compensazione delle due eccedenze, attuata

con il riporto all’indietro o in avanti, in un arco temporale che copre

complessivamente sedici esercizi.

Ogniqualvolta risulti un’eccedenza delle imposte estere pagate a titolo

definitivo rispetto alla quota di imposta italiana relativa al medesimo reddito prodotto in uno Stato (inteso come flusso complessivo delle varie componenti), è possibile – a regime – verificare la capienza del canestro (di seguito, “basket”) in cui sono state precedentemente memorizzate le eventuali eccedenze di segno opposto, ossia le eccedenze dell’imposta italiana rispetto a quella estera, sorte negli otto esercizi precedenti, con riferimento al reddito prodotto nel medesimo Stato.

Pertanto, la predetta eccedenza dell’imposta estera, quale risulta dal basket “eccedenza imposta estera” (Ecc IE), può essere computata a credito fino a concorrenza dell’ammontare complessivo del basket “eccedenza imposta italiana” (Ecc II). In particolare, essa può essere utilizzata in riduzione dell’imposta di periodo in cui viene verificata l’esistenza di tale capienza. Anche in tal caso, il sistema non consente il finanziamento delle imposte estere, bensì comporta la riliquidazione, a favore del contribuente, delle imposte italiane precedentemente versate.

La residua eccedenza di imposta estera (o il suo intero ammontare se nel

precedente periodo di osservazione non si erano formate eccedenze di imposta italiana) può essere riportata a nuovo fino all’ottavo esercizio successivo e potrà essere utilizzata come credito al verificarsi – nel medesimo Paese estero – dell’opposta eccedenza della quota di imposta italiana. Alla scadenza dell’ultimo periodo in cui è consentito il riporto, l’eventuale residuo di eccedenze di imposte estere sarà azzerato e non potrà essere portato in diminuzione dal reddito imponibile del soggetto residente, né altrimenti recuperato in Italia.).

Al fine della determinazione delle eccedenze di imposta, la presente sezione II va compilata anche nei seguenti casi:

- reddito estero rideterminato in Italia di valore inferiore o pari a zero e presenza d’imposta pagata all’estero;

- reddito estero rideterminato in Italia di valore positivo ed assenza della relativa imposta estera;

- reddito estero rideterminato in Italia di valore inferiore a zero ed assenza della relativa imposta estera.

ATTENZIONE: nell’ipotesi in cui il contribuente abbia conseguito utili e/o realizzato plusvalenze derivanti da partecipazioni in società controllate residenti o localizzate nello stesso Stato o territorio a regime fiscale privilegiato e, al contempo, abbia prodotto redditi nel medesimo Stato estero, è necessario determinare cumulativamente le eccedenze d’imposta di cui al citato comma 6 relative ad entrambi i crediti (credito d’imposta indiretto e credito d’imposta ex art. 165 del TUIR), compilando un unico rigo della sezione II-A.

SEZIONE II-A

Applicazione del comma 6 dell’art. 165 del TUIR al credito d’imposta per redditi prodotti all’estero

Qualora i redditi siano stati prodotti in Stati differenti, per ognuno di questi è necessario compilare un distinto rigo. Occorre procedere analogamente se le imposte pagate all’estero sono relative a redditi prodotti in periodi diversi.

In particolare nei righi da CE6 a CE8 va indicato:

- nella colonna 1, il codice dello Stato estero nel quale è stato prodotto il reddito;

- nella colonna 2, il periodo d’imposta in cui è stato prodotto il reddito all’estero;

- nella colonna 3, il reddito prodotto all’estero, così come rideterminato con riferimento alla normativa fiscale italiana, che ha concorso a formare il reddito complessivo in Italia. A differenza di quanto previsto nellasezione I, il reddito estero va indicato anche nel caso in cui assuma valori negativi;

- nella colonna 4, le imposte pagate all’estero resesi definitive entro la data di presentazione della dichiarazione o entro il termine di cui al comma 5. A differenza di quanto previsto nella sezione I, con riferimento al reddito prodotto nello Stato e nell’anno indicati nel rigo (col. 1 e col. 2), va indicato l’ammontare complessivo dell’imposta estera resasi definitiva, comprensivo quindi, anche della parte di imposta per la quale si è già usufruito nelle precedenti dichiarazioni del credito d’imposta di cui al comma 1. Tale situazione può verificarsi qualora l’imposta estera si renda definitiva in periodi d’imposta diversi (ad esempio una parte entro la data di presentazione della precedente dichiarazione ed un’altra parte entro la data di presentazione della presente dichiarazione);

- nella colonna 5, il reddito complessivo relativo al periodo di imposta indicato a colonna 2, aumentato dei crediti d’imposta sui fondi comuni e del credito d’imposta indiretto, al netto delle perdite dei precedenti periodi d’imposta;

- nella colonna 6, l’importo del credito d’imposta determinato ai sensi del comma 1 per la parte non fruibile in quanto eccedente il limite dell’imposta netta; tale importo assume rilevanza nella determinazione del- l’eccedenza di imposta estera;

ad esempio:

Imposta estera = 120

quota di imposta lorda = 100

Imposta netta =70

credito spettante ai sensi del comma 1 =70

importo da indicare nella colonna 6 =100 – 70 = 30

- nella colonna 7, l’imposta lorda italiana relativa al periodo d’imposta indicato a colonna 2;

- nella colonna 8, l’importo dell’eccedenza di imposta nazionale; al fine della determinazione della suddetta eccedenza rileva la circostanza che il reddito estero assuma valori positivi o valori negativi.

Nel caso di reddito estero positivo o pari a zero l’eccedenza corrisponde al risultato della seguente operazione:(col. 3 x col. 7) – col. 4 col. 5Se il rapporto tra reddito estero e reddito complessivo (col. 3/col. 5) assume un valore maggiore di 1, tale rapporto deve essere ricondotto ad 1.

Se il risultato è negativo, non determinandosi alcuna eccedenza di imposta nazionale, la colonna 8 non va compilata.Nel caso di reddito estero negativo in tale colonna va riportata, preceduta dal segno meno, l’eccedenza negativa d’imposta nazionale corrispondente al risparmio d’imposta ottenuto per effetto del concorso alla formazione del reddito complessivo della perdita estera.

Tale importo è costituito dal risultato della seguente operazione:(col. 3 x col. 7) col. 5In questo caso il rapporto tra il reddito estero e il reddito complessivo (col. 3/col. 5) può risultare anche maggiore di 1 (in valore assoluto).

Nel caso di reddito complessivo di valore inferiore o uguale a zero, al fine di calcolare l’eccedenza nega- tiva di imposta nazionale, vanno invece utilizzate le seguenti modalità di calcolo:

1) se l’importo di col. 5, in valore assoluto, è minore di quello di col. 3 (in valore assoluto) occorre deter- minare la differenza tra gli importi in valore assoluto di col. 3 e col. 5. Su detta differenza va applicata l’aliquota vigente nel periodo d’imposta di produzione del reddito estero; l’importo così determinato va riportato, preceduto dal segno meno, in colonna 8;

2) se l’importo di col. 5 in valore assoluto, è maggiore o uguale a quello di col. 3, non va calcolata alcuna eccedenza negativa di imposta nazionale.

L’importo dell’eccedenza negativa di imposta nazionale così determinata (corrispondente alla minore imposta nazionale dovuta a seguito della concorrenza della perdita estera al reddito complessivo) dovrà essere utilizzata in diminuzione di eventuali eccedenze di imposta nazionale;

- nella colonna 9, l’importo dell’eccedenza di imposta estera; al fine della determinazione della suddetta eccedenza rileva la circostanza che il reddito estero assuma valori positivi o valori negativi.

Nel caso di reddito estero positivo, l’eccedenza corrisponde al risultato della seguente operazione:

col. 4 – (col. 3 x col. 7) / col. 5

Se il rapporto tra reddito estero e reddito complessivo (col. 3/col. 5) assume un valore maggiore di 1, tale rapporto deve essere ricondotto ad 1.

Se il risultato è negativo o pari a zero, non determinandosi alcuna eccedenza di imposta estera, nella colon- na 9 va indicato solo l’eventuale importo di colonna 6.

Se si è generata una eccedenza di imposta estera (il risultato della precedente operazione è maggiore di zero) la stessa va aumentata di quanto indicato nella colonna 6 relativo al credito di cui al comma 1, non frui- bile in quanto eccedente l’imposta netta.

Nel caso di reddito estero negativo o pari a zero, l’eccedenza di imposta estera da riportare in questa colonna è costituita dall’importo dell’imposta estera indicato nella col. 4; in tal caso, infatti, per l’imposta pagata all’estero non è maturato alcun credito ai sensi del comma 1.

Colonne da 10 a 17

Le colonne da 10 a 17 devono essere compilate qualora con riferimento allo Stato estero di col. 1 ed all’anno di col. 2 sia stata determinata nelle precedenti dichiarazioni una eccedenza di imposta nazionale o una eccedenza di imposta estera ai sensi del comma 6. Tale circostanza può verificarsi qualora l’imposta estera si renda definitiva in anni diversi (ad esempio una parte entro la data di presentazione della precedente dichiarazione ed un’altra parte entro la data di presentazione della presente dichiarazione). Tale situazione assume rilevanza nel caso in cui nella precedente dichiarazione le eccedenze di imposta nazionale siano sta- te compensate con eccedenze di imposte estere, generando un credito ai sensi del comma 6. In tale caso per effetto dell’ulteriore imposta estera resasi definitiva, la modalità di determinazione delle eccedenze deve te- nere conto anche del credito già utilizzato.

Ad esempio, si ipotizzi il caso in cui l’eccedenza di imposta nazionale sia stata compensata nella precedente dichiarazione con eccedenze di imposta estera generando un credito e che nella presente dichiarazione, a seguito dell’ulteriore imposta estera resasi definitiva, in luogo dell’eccedenza di imposta nazionale (determinata nella precedente dichiarazione), si generi una eccedenza di imposta estera. Per effetto della rideterminazione delle eccedenze, non sussistendo più alcuna eccedenza di imposta nazionale, il credito utilizzato nella precedente dichiarazione deve essere portato in diminuzione dei crediti d’imposta maturati nella pre- sente dichiarazione.

Per quanto sopra esposto, qualora si renda definitiva una ulteriore imposta estera, le colonne da 10 a 17 devono essere compilate solo nel caso in cui sia stato utilizzato un credito d’imposta ai sensi del comma 6 in precedenti dichiarazioni (presenza di un importo da riportare nella colonna 12 o 14) ovvero nel caso in cui, in presenza di una eccedenza negativa di imposta nazionale, tale eccedenza sia stata utilizzata nella pre- cedente dichiarazione per ridurre eccedenze di imposta nazionale di valore positivo.

In particolare, nelle colonne da 10 a 17 dei righi da CE6 a CE8 va indicato:

- nella colonna 10, l’eccedenza di imposta nazionale relativa allo Stato estero di col. 1 ed all’anno di col. 2 risultante dalle precedenti dichiarazioni;

- nella colonna 11, l’eventuale eccedenza di imposta nazionale negativa (relativa allo Stato estero di col. 1) che, nelle precedenti dichiarazioni, è stata portata in diminuzione dall’eccedenza di imposta nazionale prima di procedere alla compensazione di quest’ultima (riportata nella colonna 10 del presente rigo e oggetto di rideterminazione) con eccedenze di imposta estera.

Si precisa che l’importo di tale eccedenza nazionale negativa va riportato senza essere preceduto dal segno meno.

- nella colonna 12, il credito utilizzato in precedenti dichiarazioni determinato, ai sensi del comma 6, dalla compensazione dell’eccedenza di imposta nazionale indicata nella col. 10 con eccedenze di imposta estera;

- nella colonna 13, l’eccedenza di imposta estera relativa allo Stato estero di col. 1 ed all’anno di col. 2 risultante dalle precedenti dichiarazioni;

- nella colonna 14, il credito utilizzato in precedenti dichiarazioni determinato, ai sensi del comma 6, dalla compensazione dell’eccedenza di imposta estera indicata nella col. 13 con eccedenze di imposta nazionale;

- nella colonna 15, l’eccedenza di imposta nazionale, tenendo conto del credito già utilizzato e riportato nella colonna 12.

A tal fine è necessario distinguere il caso nel quale è stata compilata la colonna 11 da quello nel quale tale colonna non è stata compilata.

Colonna 11 non compilata

Se l’importo di colonna 8 è negativo, non essendo stato utilizzato alcun credito, riportare tale importo nella colonna 15, preceduto dal segno meno; qualora l’eccedenza negativa di imposta nazionale sia stata utilizzata nella precedente dichiarazione per ridurre l’eccedenza di imposta nazionale di valore positivo, indicare l’eventuale residuo di eccedenza negativa di imposta nazionale.

Se l’importo di colonna 8 è invece positivo o pari a zero, determinare la seguente differenza:

col. 8 – col. 12

Se il risultato è positivo riportare tale valore nella colonna 15; se il risultato è negativo o pari a zero la colonna 15 non va compilata e la differenza, non preceduta dal segno meno, va riportata nella colonna 17;

Colonna 11 compilata

La colonna 11 risulta compilata qualora nelle precedenti dichiarazioni sia stata determinata eccedenza di imposta nazionale, oggetto di rideterminazione nella presente dichiarazione, che, prima di procedere alla compensazione con eccedenza di imposta estera, sia stata ridotta da eccedenza di imposta nazionale nega- tiva. Al fine della corretta determinazione dell’eccedenza di imposta nazionale residua da indicare nella colonna 15, operare come di seguito descritto.

Calcolare: Capienza = col. 8 – col. 11

Se il risultato di tale operazione è minore di zero:

- la colonna 15 non va compilata;

- riportare nella colonna 17 l’intero importo di colonna 12; in tal caso infatti l’importo del credito fruito ed indicato nella colonna 12 deve essere interamente restituito;

- riportare l’importo sopra definito Capienza nella colonna della sezione “Determinazione del credito con riferimento ad eccedenze maturate nelle precedenti dichiarazioni” relativa alla dichiarazione in cui è stata generata l’eccedenza di imposta nazionale negativa (rigo CE12 o CE18);

- infine va ricostituita l’eccedenza di imposta estera che è stata utilizzata nelle precedenti dichiarazioni in compensazione con l’eccedenza di imposta nazionale non più presente a seguito della rideterminazione.

Tale eccedenza di imposta estera va riportata nella colonna della sezione “Determinazione del credito con riferimento ad eccedenze maturate nelle precedenti dichiarazioni” relativa alla dichiarazione in cui è stata generata (rigo CE13 o CE19).

Se il risultato di tale operazione è uguale a zero:

- la colonna 15 non va compilata;

- riportare nella colonna 17 l’intero importo di colonna 12; in tal caso infatti l’importo del credito fruito ed indicato nella colonna 12 deve essere interamente restituito;

infine va ricostituita l’eccedenza di imposta estera che è stata utilizzata nelle precedenti dichiarazioni in compensazione con l’eccedenza di imposta nazionale non più presente a seguito della rideterminazione.

Tale eccedenza di imposta estera va riportata nella colonna della sezione “Determinazione del credito con riferimento ad eccedenze maturate nelle precedenti dichiarazioni” relativa alla dichiarazione in cui è stata generata (rigo CE13 o CE19).

Se il risultato di tale operazione è maggiore di zero:

Calcolare LimiteCredito = Capienza – col. 12 (l’importo della Capienza è quello come sopra determinato)

Se LimiteCredito è minore di zero:

- la colonna 15 non va compilata;

- riportare nella colonna 17 l’importo di LimiteCredito non preceduto dal segno meno; tale importo costituisce la parte di credito fruito che deve essere restituito;

infine va ricostituita l’eccedenza di imposta estera che è stata utilizzata nelle precedenti dichiarazioni in compensazione con l’eccedenza di imposta nazionale non più presente a seguito della rideterminazione. Tale eccedenza di imposta estera va riportata nella colonna della sezione “Determinazione del credito con riferimento ad eccedenze maturate nelle precedenti dichiarazioni” relativa alla dichiarazione in cui è stata generata (rigo CE13 o CE19);

Se LimiteCredito è uguale a zero:

• la colonna 15 non va compilata;

• nella colonna 17 non va riportato alcun importo.

Se LimiteCredito è maggiore di zero:

- nella colonna 15 va riportato l’importo di LimiteCredito come sopra determinato;

- nella colonna 17 non va riportato alcun importo.

- nella colonna 16, l’eccedenza di imposta estera, tenendo conto del credito già utilizzato e riportato nella colonna 14. A tal fine determinare la seguente differenza:

col. 9 – col. 14

Se il risultato è positivo riportare tale valore nella presente colonna; se il risultato è negativo la colonna 16 non va compilata e la differenza, non preceduta dal segno meno, va riportata nella colonna 17;

- nella colonna 17, l’importo determinato con riferimento alle istruzioni relative alle colonne 15 e 16; l’importo indicato in questa colonna va riportato nel rigo CE25.

Applicazione del comma 6 dell’art. 165 del TUIR al credito d’imposta indiretto

Qualora gli utili siano maturati da società controllate residenti o localizzate in Stati differenti, per ognuno di questi è necessario compilare un distinto rigo. Occorre procedere analogamente se le imposte assolte dalle società controllate sono relative a utili conseguiti e/o plusvalenze realizzate in periodi diversi.

In particolare, nei righi da CE6 a CE8 va indicato:

- nella colonna 1, il codice dello Stato o territorio estero di residenza o localizzazione della società estera controllata;

- nella colonna 2, il periodo d’imposta in cui sono stati conseguiti gli utili o sono state realizzate le plusvalenze;

- nella colonna 3, la quota imponibile degli utili conseguiti o le plusvalenze realizzate nel periodo d’impostdi cui a colonna 2; tale importo va aumentato delle imposte estere indicate nella successiva colonna 4;

- nella colonna 4, le imposte assolte dalla società controllata sugli utili maturati durante il periodo di possesso della partecipazione, in proporzione alla quota imponibile degli utili conseguiti o alle partecipazioni cedute. A differenza di quanto previsto nella sezione I, va indicato l’ammontare complessivo dell’imposta estera resasi definitiva, comprensivo quindi, anche della parte di imposta per la quale si è già usufruito nelle precedenti dichiarazioni del credito d’imposta indiretto. Tale situazione può verificarsi qualora l’imposta estera si renda definitiva in periodi d’imposta diversi (ad esempio una parte entro la data di presentazione della precedente dichiarazione ed un’altra parte entro la data di presentazione della presente dichiarazione);

- nella colonna 5, il reddito complessivo relativo al periodo di imposta indicato a colonna 2, eventualmente aumentato dei crediti d’imposta sui fondi comuni e del credito d’imposta indiretto al netto delle perdite dei precedenti periodi d’imposta;

- nella colonna 6, l’importo del credito d’imposta indiretto per la parte non fruibile in quanto eccedente il limite dell’imposta netta; tale importo assume rilevanza nella determinazione dell’eccedenza di imposta estera;

- nella colonna 7, l’imposta lorda italiana relativa al periodo d’imposta indicato a colonna 2;

- nella colonna 8, l’importo dell’eccedenza di imposta nazionale che corrisponde al risultato della seguente operazione:

(col. 3 x col. 7) /col. 5– col. 4

Se il rapporto tra gli utili conseguiti o le plusvalenze realizzate e il reddito complessivo (col. 3 / col. 5) assume un valore maggiore di 1, tale rapporto deve essere ricondotto ad 1.

Se il risultato è negativo, non determinandosi alcuna eccedenza di imposta nazionale, la colonna 8 non va compilata;

- nella colonna 9, l’importo dell’eccedenza di imposta estera corrispondente al risultato della seguente operazione:

Col. 4 – (col. 3 x col. 7) / col. 5

Se il rapporto tra la quota imponibile degli utili conseguiti o le plusvalenze realizzate e il reddito complessivo (col. 3 / col. 5) assume un valore maggiore di 1, tale rapporto deve essere ricondotto ad 1.

Se il risultato è negativo o pari a zero, non determinandosi alcuna eccedenza di imposta estera, nella colonna 9 va indicato solo l’eventuale importo di colonna 6.

Se si è generata una eccedenza di imposta estera (il risultato della precedente operazione è maggiore di zero) la stessa va aumentata di quanto indicato nella colonna 6 relativo al credito, non fruibile in quanto eccedente l’imposta netta.

Colonne da 10 a 17

Le colonne da 10 a 17 devono essere compilate secondo le istruzioni fornite relativamente alle medesime colonne nel paragrafo “Applicazione del comma 6 dell’art. 165 del TUIR al credito d’imposta per redditi prodotti all’estero”.

Nella colonna 18, va indicato uno dei seguenti codici:

• codice 1, se il rigo è compilato ai fini della determinazione delle eccedenze relative al credito d’imposta indiretto;

• codice 2, se il rigo è compilato ai fini della determinazione delle eccedenze relative ad entrambi i crediti

(credito d’imposta ex art. 165 del TUIR e credito d’imposta indiretto).

Pertanto, in caso di compilazione del rigo ai fini della determinazione delle eccedenze relative al solo credito d’imposta ex art. 165 del TUIR, la presente colonna non va compilata.

Disposizioni comuni

Si precisa che, con riferimento al medesimo anno indicato nella colonna 2 dei righi della sezione II-A, la somma dell’importo del credito spettante ai sensi del comma 1 dell’art. 165 del TUIR, del credito d’imposta indi- retto e delle eccedenze di imposta nazionale non può eccedere l’importo dell’imposta netta relativo al sud- detto periodo d’imposta. Diversamente, infatti, le maggiori eccedenze calcolate potrebbero consentire il recupero di imposte nazionali non effettivamente pagate. Pertanto, la somma delle eccedenze di imposta nazionale determinata con le modalità sopra esposte dovrà essere ricondotta all’ammontare dell’imposta netta diminuito del credito di cui al comma 1 dell’art. 165 del TUIR e del credito indiretto.

SEZIONE II-B

Tale sezione è riservata all’esposizione delle eccedenze di imposta determinate nella sezione II-A.

Le eccedenze di imposta determinate in tale sezione vanno aggregate per singolo Stato estero indipendentemente dall’anno di produzione del reddito. Qualora con riferimento a ciascuno Stato estero siano maturate eccedenze di natura diversa, la compensazione tra tali eccedenze determina l’importo del credito spettante ai sensi del comma 6. In tale sezione vanno altresì evidenziate le eccedenze di imposta residua.

In particolare nei righi da CE9 a CE10 va indicato:

- nella colonna 1, il codice dello Stato estero con riferimento al quale si sono generate le eccedenze di imposta nazionale e/o estera;

- nella colonna 2, la somma algebrica degli importi indicati nella col. 8 dei righi da CE6 a CE8 riferiti allostesso Stato estero di col. 1 indipendentemente dall’anno di produzione del reddito estero. Nel caso siano state compilate nel relativo rigo (da CE6 a CE8), le colonna da 10 a 17, l’importo da indicare in questa colonna è quello della colonna 15;

- nella colonna 3, la somma degli importi indicati nella col. 9 dei righi da CE6 a CE8 riferiti allo stesso Stato estero di col. 1 indipendentemente dall’anno di produzione del reddito estero. Nel caso siano state com- pilate nel relativo rigo (da CE6 a CE8), le colonna da 10 a 17, l’importo da indicare in questa colonna è quello della colonna 16;

- nella colonna 4, il credito derivante dalla compensazione di eccedenze di imposta nazionale (col. 2) con eccedenze di imposta estera (col. 3). Il credito, pertanto, può sussistere solo in presenza delle colonne 2 e 3 compilate ed è pari al minore tra i due importi; l’eventuale residuo deve essere riportato nella colonna 5 o nella colonna 6.

Ad esempio:

Caso 1 col. 2 = 1.200col. 3 = 1.000 col.4=1.000 col.5=200 col.6=0

Caso 2 col. 2 = 800col. 3 = 1.300 col. 4 = 800 col. 5 = 0 col.6=500

Caso3 col.2=–500col.3=600 col. 4 = 0 col.5=–500 col.6=600

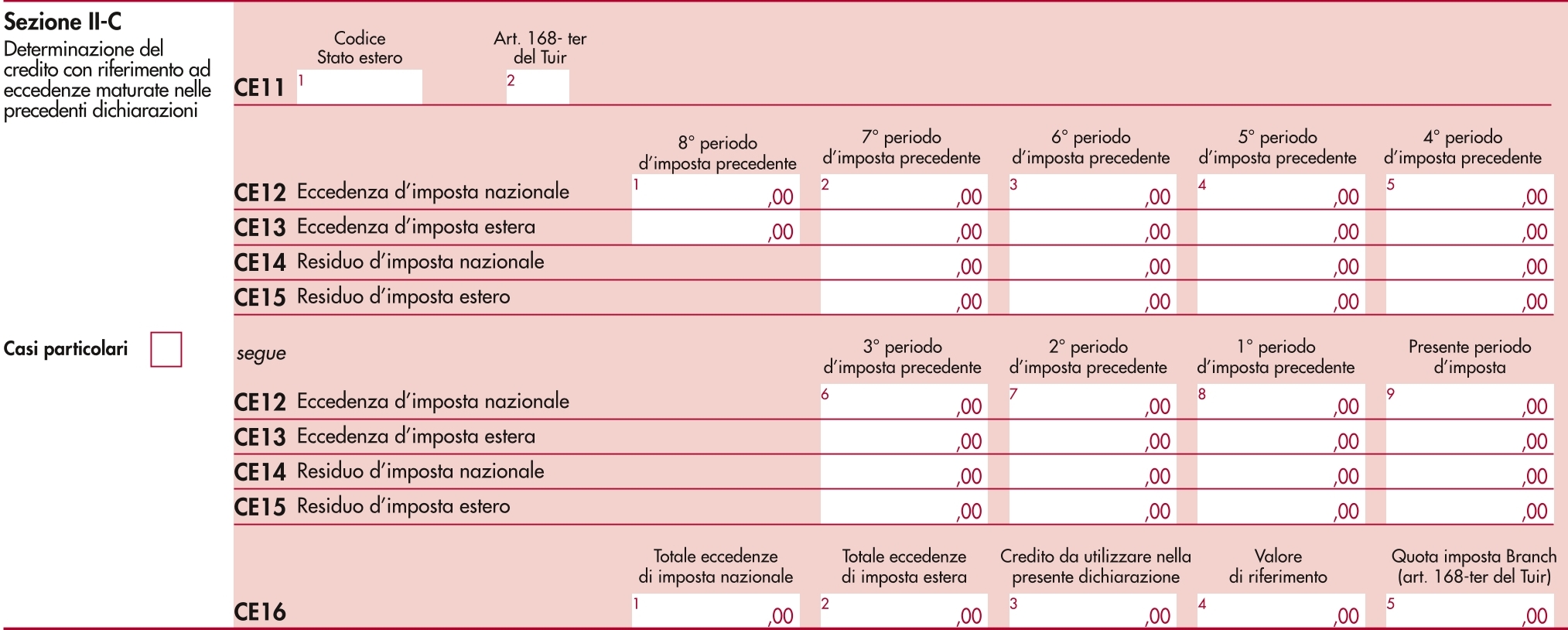

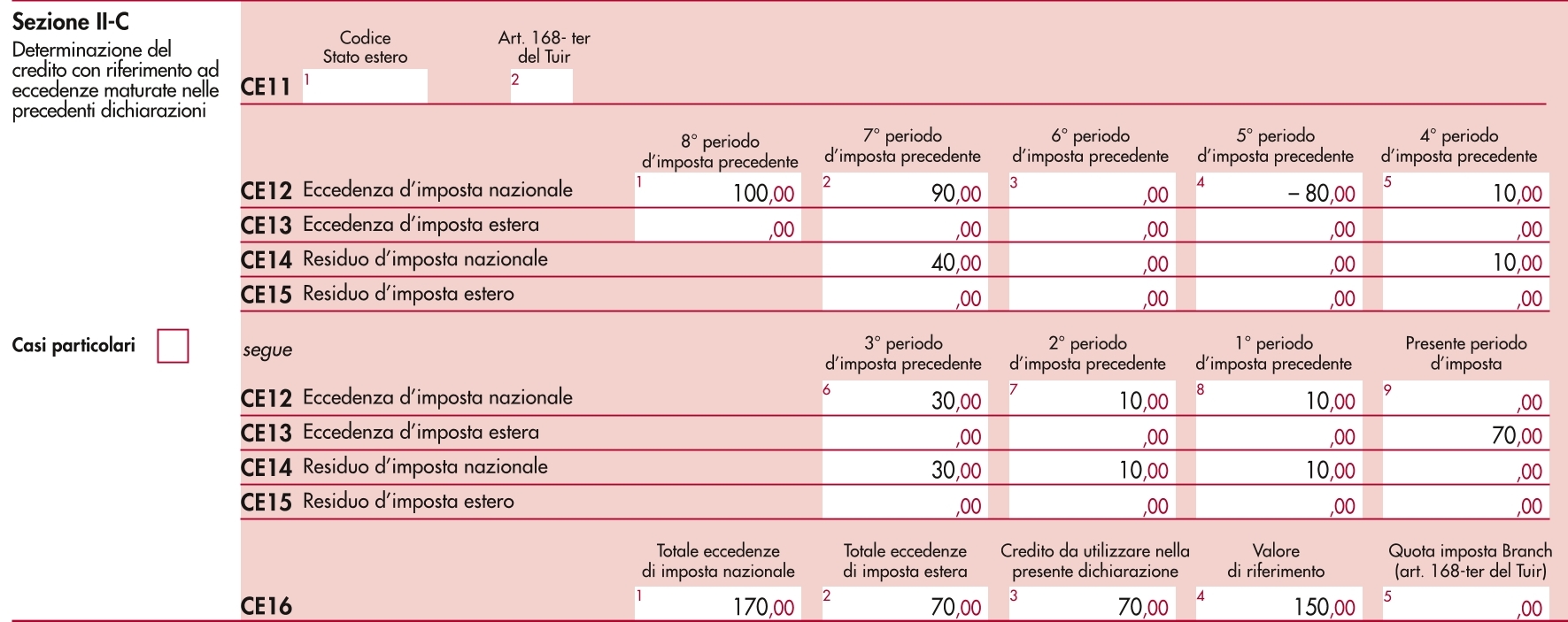

SEZIONE II-C

Tale sezione deve essere compilata per ogni singolo Stato estero, riportando le eccedenze di imposta nazionale ed estera maturate nelle precedenti dichiarazioni e le eccedenze di imposta nazionale ed estera maturate nella presente dichiarazione per la parte non utilizzata ai sensi del comma 6 nella sezione II-B. Pertanto, la sezione II-C va sempre compilata qualora siano state indicate eccedenze residue nelle colonne 5 o 6 dei righi CE9 e CE10 presenti nella sezione II-B ed in ogni caso, anche per il semplice riporto delle eccedenze derivanti dalla precedente dichiarazione. La compilazione della sezione, prevedendo l’esposizione di eccedenze di imposta nazionale ed estere maturate in anni diversi e non utilizzate, consente l’eventuale determinazione dell’ulteriore credito di imposta ai sensi del comma 6 e l’esposizione dei residui di eccedenza di imposta nazionale ed estera da riportare nella successiva dichiarazione dei redditi distintamente per periodo di formazione.

In caso di esercizio dell’opzione per il regime c.d. “branch exemption” di cui all’art. 168-ter del TUIR, il com- ma 7 di tale disposizione prevede, in tema di recapture, che dall’imposta dovuta si scomputino le eventuali eccedenze positive di imposta estera riportabili ai sensi dell’art. 165, comma 6, del TUIR. A tal fine, occorre procedere al ricalcolo delle eccedenze di imposta nazionali ed estere separando, all’interno del medesimo Paese, quelle attribuibili alle stabili organizzazioni esenti rispetto a quelle imputabili agli altri redditi esteri compilando distinti riquadri della presente sezione. Nei riquadri riferiti alle stabili organizzazioni esenti va barrata la casella di colonna 2 (“Art. 168-ter del TUIR”) dei righi CE11 e/o CE17 (per le modalità di compilazione della sezione II-C, in tale ipotesi, vedi il paragrafo “Compilazione della sezione II-C in caso di op- zione di cui all’art. 168-ter del TUIR, c.d. “Branch exemption”).

Nel rigo CE11, colonna 1, va indicato il codice dello Stato estero con riferimento al quale si sono generate le eccedenze di imposta nazionale e/o estera.

Nelle colonne da 1 a 8 del rigo CE12 vanno riportate le eccedenze di imposta nazionale relative allo Stato estero di rigo CE11 e derivanti dal modello REDDITI SC 2018 e nella colonna 9 l’eventuale eccedenza d’imposta nazionale derivante dalla presente dichiarazione.

In particolare:

• nella colonna 1 del rigo CE12 riportare quanto indicato nel rigo CE14 col. 2 della precedente dichiarazione;

• nella colonna 2 del rigo CE12 riportare quanto indicato nel rigo CE14 col. 3 della precedente dichiarazione;

• nella colonna 3 del rigo CE12 riportare quanto indicato nel rigo CE14 col. 4 della precedente dichiarazione;

• nella colonna 4 del rigo CE12 riportare quanto indicato nel rigo CE14 col. 5 della precedente dichiarazione;

• nella colonna 5 del rigo CE12 riportare quanto indicato nel rigo CE14 col. 6 della precedente dichiarazione;

• nella colonna 6 del rigo CE12 riportare quanto indicato nel rigo CE14 col. 7 della precedente dichiarazione;

• nella colonna 7 del rigo CE12 riportare quanto indicato nel rigo CE14 col. 8 della precedente dichiarazione;

• nella colonna 8 del rigo CE12 riportare quanto indicato nel rigo CE14 col. 9 della precedente dichiarazione;

• nella colonna 9 del rigo CE12 riportare l’ammontare dell’eccedenza di imposta nazionale relativa allo Stato estero di rigo CE11, determinato nella presente dichiarazione e non utilizzato ai sensi del comma 6 nella sezione II-B. Tale importo è quello indicato nella colonna 5 del rigo CE9 o CE10 relativo al medesimo Stato.

Nelle colonne da 1 a 8 del rigo CE13 vanno riportate le eccedenze di imposta estera relativa allo Stato estero di rigo CE11 e derivanti dal modello REDDITI SC 2018 e nella colonna 9 l’eventuale eccedenza d’imposta estera derivante dalla presente dichiarazione.

In particolare:

• nella colonna 1 del rigo CE13 riportare quanto indicato nel rigo CE15 col. 2 della precedente dichiarazione;

• nella colonna 2 del rigo CE13 riportare quanto indicato nel rigo CE15 col. 3 della precedente dichiarazione;

• nella colonna 3 del rigo CE13 riportare quanto indicato nel rigo CE15 col. 4 della precedente dichiarazione;

• nella colonna 4 del rigo CE13 riportare quanto indicato nel rigo CE15 col. 5 della precedente dichiarazione;

• nella colonna 5 del rigo CE13 riportare quanto indicato nel rigo CE15 col. 6 della precedente dichiarazione;

• nella colonna 6 del rigo CE13 riportare quanto indicato nel rigo CE15 col. 7 della precedente dichiarazione;

• nella colonna 7 del rigo CE13 riportare quanto indicato nel rigo CE15 col. 8 della precedente dichiarazione;

• nella colonna 8 del rigo CE13 riportare quanto indicato nel rigo CE15 col. 9 della precedente dichiarazione;

• nella colonna 9 del rigo CE13 riportare l’ammontare dell’eccedenza di imposta estera relativa allo Stato estero di rigo CE11, determinato nella presente dichiarazione e non utilizzato ai sensi del comma 6 nella sezione II-B. Tale importo è quello indicato nella colonna 6 del rigo CE9 o CE10 relativo al medesimo Stato.

Si precisa che, qualora le eccedenze di imposta derivanti dalle precedenti dichiarazioni siano oggetto di rideterminazione nella sezione II-A per effetto di ulteriore imposta estera resasi definitiva, il riporto, nelle colonne da 1 a 8 dei righi CE12 e CE13, delle eccedenze della precedente dichiarazione non va operato relativamente alla quota della rispettiva eccedenza afferente il periodo di produzione del reddito per il quale si è resa definitiva ulteriore imposta estera.

Per la corretta determinazione del credito spettante e dei residui delle eccedenze di imposta nazionale ed estera, occorre preliminarmente compilare il rigo CE16.

RIGO CE16

Calcolo del credito

Nella colonna 1 del rigo CE16 va riportata la somma algebrica degli importi relativi alle eccedenze di im- posta nazionale indicate nelle colonne da 1 a 9 del rigo CE12;

Nella colonna 2 del rigo CE16 va riportata la somma degli importi relativi alle eccedenze di imposta estera indicate nelle colonne da 1 a 9 del rigo CE13;

Qualora nelle colonne 1 e 2 del rigo CE16 siano riportate eccedenze di diversa natura e l’importo indicato nella colonna 1 del rigo CE16 assume valore positivo, si verifica il presupposto per la maturazione di un credito d’imposta fino a concorrenza del minore ammontare tra gli importi delle diverse eccedenze; pertanto, nella colonna 3 del rigo CE16 va indicato il relativo credito maturato.

Nella colonna 4 del rigo CE16 va riportato il risultato della seguente operazione:

somma in valore assoluto delle eccedenze negative di imposta nazionale indicate nelle colonne da 1 a 9 del rigo CE12 + col. 3 del rigo CE16.

Tale importo è di ausilio ai fini della determinazione degli importi residui di eccedenza d’imposta nazionale ed estera da riportare nei righi CE14 e CE15.

Qualora non sia maturato alcun credito (CE16, col. 3 non compilata), nelle colonne dei righi CE14 e CE15 va riportato quanto indicato nelle rispettive colonne dei righi CE12 e CE13; in presenza di determinazione di un credito vedere le istruzioni che seguono.

Calcolo dei residui delle eccedenze di imposta nazionale ed estera

Ai fini della determinazione dei residui delle eccedenze di imposta nazionale ed estera, occorre tener conto degli importi indicati nel rigo CE16; si precisa inoltre, che:

- il credito d’imposta determinato nella presente sezione, si intende costituito a partire dalle eccedenze d’imposta nazionale ed estera generate nei periodi di formazione meno recenti;

- le eccedenze negative di imposta nazionale vanno compensate con le eccedenze positive di imposta nazionale generate nei periodi di formazione meno recenti.

Pertanto, ai fini della determinazione dei residui di eccedenza di imposta nazionale ed estera vanno seguite le successive istruzioni.

RIGO CE14

Per il calcolo del residuo delle eccedenze di imposta nazionale operare come segue:

- effettuare la differenza tra l’importo indicato nel rigo CE12, col. 1 e l’importo indicato nel rigo CE16, col. 4 (Valore di riferimento); se il risultato è positivo nelle colonne dei righi CE14 va riportato quanto indicato nelle rispettive colonne del rigo CE12 (non vanno invece riportate le eccedenze negative d’imposta nazionale). Se il risultato è negativo o pari a zero, il valore assoluto dell’importo negativo (di seguito denominato RIPORTO A1), va utilizzato per la determinazione del residuo della col. 2 del rigo CE14;

- effettuare la differenza tra l’importo indicato nel rigo CE12, col. 2 e l’importo del RIPORTO A1 come sopra determinato; se il risultato è positivo riportare detto ammontare nel rigo CE14, col. 2. Se il risultato è negativo o pari a zero, il rigo CE14, col. 2 non va compilato e il valore assoluto dell’importo negativo (di seguito denominato RIPORTO A2), va utilizzato per la determinazione del residuo della col. 3 del ri- go CE14;

- effettuare la differenza tra l’importo indicato nel rigo CE12, col. 3 e l’importo del RIPORTO A2 come sopra determinato; se il risultato è positivo riportare detto ammontare nel rigo CE14, col. 3. Se il risultato è negativo o pari a zero, il rigo CE14, col. 3 non va compilato e il valore assoluto dell’importo negativo (di seguito denominato RIPORTO A3), va utilizzato per la determinazione del residuo della col. 4 del rigo CE14;

- effettuare la differenza tra l’importo indicato nel rigo CE12, col. 4 e l’importo del RIPORTO A3 come sopra determinato; se il risultato è positivo riportare detto ammontare nel rigo CE14, col. 4. Se il risultato è negativo o pari a zero, il rigo CE14, col. 4 non va compilato e il valore assoluto dell’importo negativo (di seguito denominato RIPORTO A4), va utilizzato per la determinazione del residuo della col. 5 del ri- go CE14;

- effettuare la differenza tra l’importo indicato nel rigo CE12, col. 5 e l’importo del RIPORTO A4 come sopra determinato; se il risultato è positivo riportare detto ammontare nel rigo CE14, col. 5. Se il risultato è negativo o pari a zero, il rigo CE14, col. 5 non va compilato e il valore assoluto dell’importo negativo (di seguito denominato RIPORTO A5), va utilizzato per la determinazione del residuo della col. 6 del rigo CE14;

- effettuare la differenza tra l’importo indicato nel rigo CE12, col. 6 e l’importo del RIPORTO A5 come sopra determinato; se il risultato è positivo riportare detto ammontare nel rigo CE14, col. 6. Se il risultato è negativo o pari a zero, il rigo CE14, col. 6 non va compilato e il valore assoluto dell’importo negativo (di seguito denominato RIPORTO A6), va utilizzato per la determinazione del residuo della col. 7 del rigo CE14;

- effettuare la differenza tra l’importo indicato nel rigo CE12, col. 7 e l’importo del RIPORTO A6 come sopra determinato; se il risultato è positivo riportare detto ammontare nel rigo CE14, col. 7. Se il risultato è negativo o pari a zero, il rigo CE14, col. 7 non va compilato e il valore assoluto dell’importo negativo (di seguito denominato RIPORTO A7), va utilizzato per la determinazione del residuo della col. 8 del rigo CE14;

- effettuare la differenza tra l’importo indicato nel rigo CE12, col. 8 e l’importo del RIPORTO A7 come sopra determinato; se il risultato è positivo riportare detto ammontare nel rigo CE14, col. 8. Se il risultato è negativo o pari a zero, il rigo CE14, col. 8 non va compilato e il valore assoluto dell’importo negativo (di seguito denominato RIPORTO A8), va utilizzato per la determinazione del residuo della col. 9 del rigo CE14;

- effettuare la differenza tra l’importo indicato nel rigo CE12, col. 9 e l’importo del RIPORTO A8 come sopra determinato; se il risultato è positivo riportare detto ammontare nel rigo CE14, col. 9. Se il risultato è pari a zero, il rigo CE14, col. 9 non va compilato.Nel caso in cui, nel rigo CE12, una delle colonne non sia compilata ovvero sia indicato un importo negativo (eccedenza negativa di imposta nazionale), la rispettiva colonna del rigo CE14 non va compilata.RIGO CE15Per il calcolo del residuo delle eccedenze di imposta estera operare come segue:

- effettuare la differenza tra l’importo indicato nel rigo CE13, col. 1 e l’importo indicato nel rigo CE16, col. 3 (credito da utilizzare nella presente dichiarazione); se il risultato è positivo nelle colonne dei righi CE15 va riportato quanto indicato nelle rispettive colonne del rigo CE13. Se il risultato è negativo o pari a zero il valore assoluto dell’importo negativo (di seguito denominato RIPORTO B1), va utilizzato per la determinazione del residuo della col. 2 del rigo CE15;

- effettuare la differenza tra l’importo indicato nel rigo CE13, col. 2 e l’importo del RIPORTO B1 comesopra determinato; se il risultato è positivo riportare detto ammontare nel rigo CE15, col. 2. Se il risultato è negativo o pari a zero, il rigo CE15, col. 2 non va compilato e il valore assoluto dell’importo negativo (di seguito denominato RIPORTO B2), va utilizzato per la determinazione del residuo della col. 3 del rigo CE15;